港股下半年開局受惠於「習特會」為化解中美貿易戰帶來契機,恒指昨天漲332點(1.17%),收市續企穩各主要平均線之上,惟在4月後調整浪反彈61.8%水平止步,可見28900點的成交密集區仍是重要阻力。

中美股市周一(1日)率先為「習特會」贈慶,滬指抽上3000點,昨天卻微跌收場,反映A股投資者對兩國元首會面成果依然將信將疑,畢竟剛在5月初就有美國總統特朗普反口加徵關稅的前科。美股投資者比較樂觀,標普500指數創出紀錄新高2977點,是3個月來第三次破頂;由於「華為禁令」略鬆綁,科技戰稍緩和,納指升幅更強勁,距離歷史高位只相差26點(0.3%)。

「習特會」過後,市場迅即聚焦7月底美國聯儲局的議息會議上。自從主席鮑威爾為減息預期降溫後,利率期貨顯示交易員估計7月減息的機會仍高達100%,但對下調0.5厘的押注有所收斂,傾向打賭僅減0.25厘,年底前合共減息兩至三次則仍是主流看法。

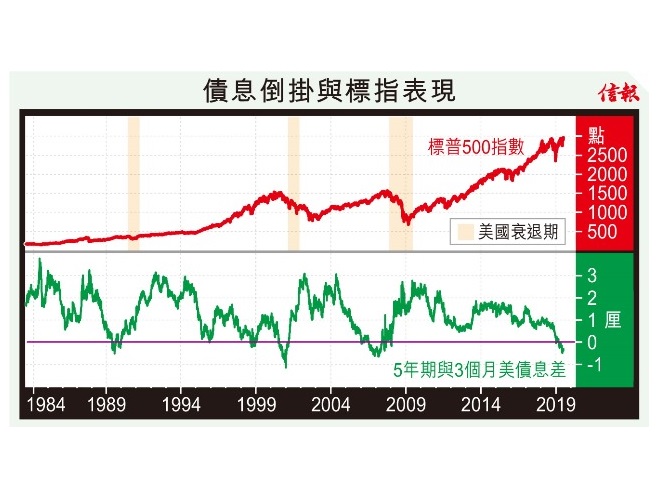

炒減息將主導未來一個月的美股表現,與利率走勢高度相關的債券孳息已發出警號。長短期美債孳息倒掛自年初起成為金融熱話,市場觀望美國能否擺脫衰退陰霾;然而,經濟衰退屬滯後訊號,根據往績,由3個月期與10年期債息開始倒掛,直至衰退需時平均約12個月,期間美股未必一定大幅下滑,箇中原因是債息倒掛意味經濟增長亮起紅燈,市場憧憬聯儲局「放水」,炒減息變成推升股市的藉口。

換句話說,債息倒掛對經濟雖然是凶兆,卻並非短期股市的利淡因素。

附【圖】所見,今年1月,美國3個月期債券孳息曾低於5年期,到3月7日債息開始持續倒掛迄今近4個月,是倒掛最久的債息組合;比較以往3次長時間倒掛,隨後股市都未見立即回落,直到經濟衰退正式來臨才踏入下跌周期。

這一次會否歷史重演?似乎要視聯儲局減息(以至縮表)進程而定。值得留意的是,股市表現愈好,反而可紓緩局方面對的減息壓力,其中固然因毋須急於「救市」,相信來自特朗普的「口頭攻勢」亦將不如近日般猛烈。因此,目前美股與利率走向正處一個弔詭的境況:如果炒作太過分,聯儲局為免火上加油,減息步伐料相對克制,導致股市難持續向好;若股市不振或急挫,局方則可能進一步放鴿,成為升市催化劑。

總括而言,7月內,美股縱使有力再破頂,幅度也相當有限。

另一方面,股市一旦顯著調整,代表聯儲局有機會落實減息,加上特朗普為求連任,上周已馬不停蹄,在「習特會」後即往訪南北韓非軍事區舉行「特金會」,打破在任美國總統從未踏足朝鮮的傳統,特朗普未來半年預期將積極爭取選票,更加不會容許被他視作「政績」的股市下跌,肯定施展渾身解數托市,這對中短線美股來說屬利好因素。

信報投資研究部

立即試用EJFQ 盡覽獨家內容