環球宏觀經濟數據令人振奮,國際貨幣基金組織(IMF)將今明兩年的全球經濟增長分別調高至3.5%及3.6%。在高增長及低通脹的環境下,商業及個人對經濟前景信心高企,為股市創造理想條件,升勢可望進一步延續。

美國經濟已走到擴張周期的後段,儘管如此,環球經濟增長良好令美國受惠。美國的失業率持續下降,消費者信心及個人消費上升,零售業界對聖誕檔期的銷情充滿憧憬。企業層面同樣樂觀,耐用品訂單及下游工業生產增加,新屋銷售上升反映物業市道向好。加上稅改方案出台,當中的減稅措施預料為經濟注入新動力。

聯儲易帥無改政策方向

雖然美國多項經濟指標向上,但通脹仍然處於2.2%的溫和水平。聯儲局已展開縮表,在利率問題上,市場普遍預期下個月會再加息一次。至於明年的加息步伐,市場焦點落於行將接任主席的鮑威爾身上,不過聯儲局的考慮仍然離不開經濟狀況,尤其加息對就業市場的影響,因此循序漸進的加息步伐料會維持。

歐央行未有加息時間表

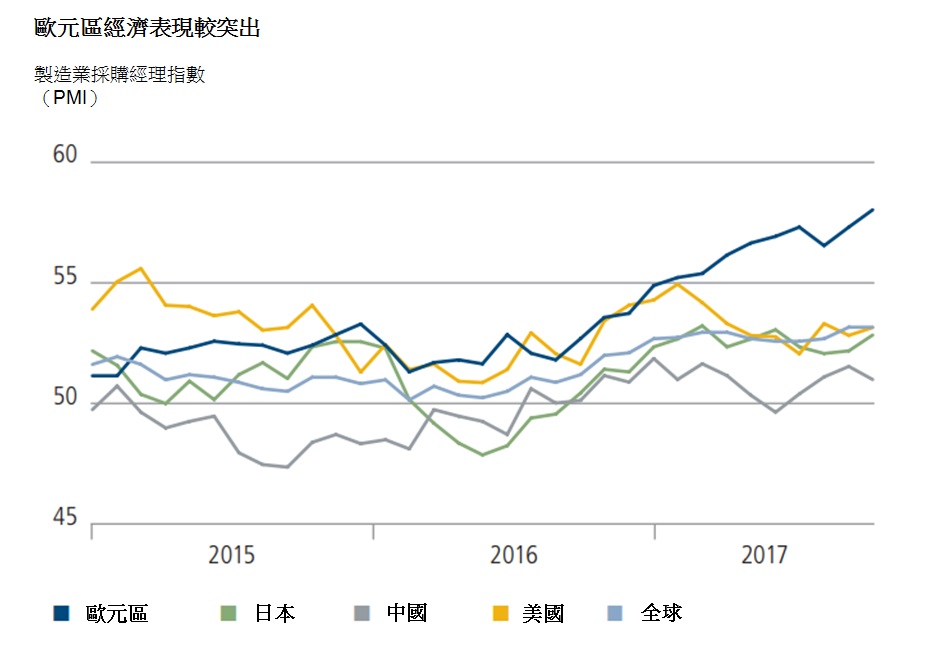

歐洲的經濟情況比美國更加樂觀,德國繼續是區內的火車頭,IFO商業景氣指數升至歷史新高,其他歐洲國家的增長亦有所加快,西班牙的經濟增長已超越3%。種種利好條件的配合,歐羅區的製造業採購經理指數(PMI)上升至58.6,明顯高於美國、日本及中國的水平。

貨幣政策方面,歐洲央行明年開始縮減買債,但買債計劃延續至明年9月,估計2019年下半年之前加息的機會微乎其微。歐羅區已出現周期性的經濟增長,但通脹只有1.4%。這樣的經濟環境特別有利於股票及企業債券等資產類別。

亞股年初至今表現強勁

日本的經濟表現令人欣喜,主要受惠於強勁的環球貿易增長,以及國內政局穩定。日本9月出口按年錄得14.1%升幅,而當地四項核心經濟指標反映,日本經濟可望於明年初擺脫通縮,這將會是自1995年以來日本經濟首次出現轉捩點。由首相安倍晉三領導的自民黨在大選中大獲全勝,大選結果受市場歡迎,意味安倍的擴張性財政及貨幣政策將會延續。日本股市在過去3個月升幅顯著,日經指數上月重返22000點之上,是自亞洲金融風暴以來首次。

亞洲股市年初至今表現強勁,區內經濟增長趨勢持續,低息環境加上美元弱勢加速資金流入亞洲。中國經濟今年上半年增長迅速,下半年步伐略為減慢但沒有顯著放緩。十九大之後,習近平的領導地位進一步鞏固,改革力度持續對經濟帶來正面啟示。亞洲債券市場繼續吸引大量海外資金,原因是基本因素改善、商品價格上升以及改革措施等因素支持債券價格造好。新債市場活躍,中國再度發行美元債亦吸引市場注意,新債的供應與需求仍然配合。

綜合上述各項因素,宏觀經濟條件對投資市場依然有利,企業盈利的增長料會持續,特別是已發展市場。新興市場方面,投資者的焦點將會是中國的經濟發展。

盧穗欣

盧穗欣