以美股而言,9月從來不是好月份。根據歷史數據,自1928年開始,無論是標指或是道指,9月份的平均表現是跌1%,也是一年中最差的月份。當然,這只是一個歷史平均數據作參考。但美股現時的情況,無論是技術面或基本面,都不無令人擔心的地方。

標指倘失3900風險大

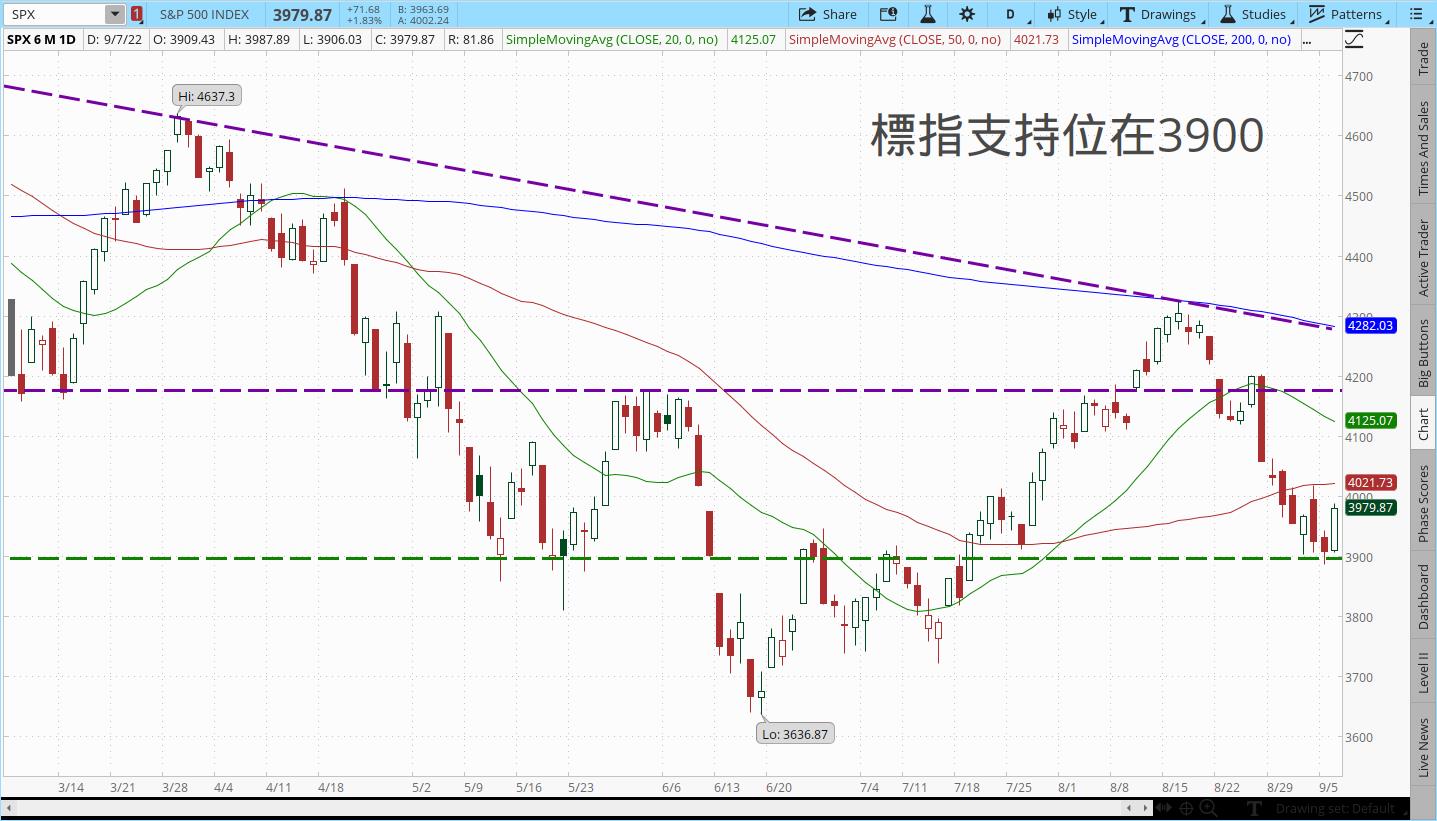

先談技術面,上文提到,4200點是標指的一個牛熊角力位。正如文中分析,市場是傾向避險,所以資金流進了防守性板塊。言猶在耳,標指於8月26日出現了一支大陰燭,強力跌破4200點這牛熊分界線。從那天開始的短短7個交易日,標指大跌了7%。10年期國庫券孳息率同時創出2個月新高,達3.3厘,拖累納指大跌了8.6%。四大指數紛紛失守20天和50天平均線,標指在6月尾和7月初曾經兩度嘗試向上突破3900點這水平【圖】,而終於在7月19日成功。所以標指如果能守住現在3900點這水平,才有望站穩。如果失守,下一個支持位可能是6月17日的低位。以標指來說,就是3636點的水平,即還有約7%的下行風險。

聯儲局官員齊齊放鷹

基本面方面,通脹與利率這對「難兄難弟」,仍是市場的主要關注點。8月26日聯儲局主席鮑威爾一反於7月加息後的鴿派口風,在Jackson Hole發表了非常鷹派的聲明,表示即使會令經濟增長放緩,和失業率上升,仍要壓低通脹。聲明一出,股市應聲大跌。其實,其他地區的儲局局長,早在8月份內的發言,已經變得很鷹。例如聖路易斯總裁James Bullard說,他偏好一個「前重」(front-loading)的策略,即是在壓抑通脹初期的加息力度要大,高息的時間要長。三藩市總裁Mary Daly則說,現在加息的進度,距離完成「還差一大截」!連前任紐約總裁Bill Dudley也在彭博發文,說市場如果預測加息的力度只是中等,是一種「妄想」(wishful thinking)。

7月的通脹數字有所緩和,聯儲局參考的PCE price index,7月份按月升幅只有0.1%,比預期的0.3%低。而按年增幅也只是4.6%,比預期的4.7%略低。話雖如此,觀乎鮑主席和各地區總裁的取態,9月加息75點子的機率不會低。根據最新利率期貨的數據,9月21日加息75點子的機率,從一個月前的68%,升至78%。加息力度沒有減輕,當然對股市繼續產生壓力。

標指次季盈利實際倒退

公司業績方面,截止9月2日,標普500成份股幾乎全部都公布了第二季度業績。綜合的盈利增長為6.3%。雖然是有增長,但增幅是2020年第四季度以來最低。而且如果扣除貢獻最大的能源板塊(盈利增長達2.93倍),標普500成份公司的盈利實際倒退4%。分析員預期第三季度的總體盈利增長為3.8%,但同樣預期能源板塊仍是表現最好的板塊,增長率是1.20倍。如果剔除能源,總體盈利表現也不見亮麗。

綜合以上各方面的分析,美股在9月份仍然勢危。

梁偉基

梁偉基