截至2020年底,新興市場股票約佔全球股市(以MSCI全球可投資市場指數(MSCI All Country World Investable Market Index)為指標)的13%。然而,當MSCI新興市場指數於1988年剛推出時,新興市場股票佔全球可投資股票的市值比例還不到1%。新興市場是動態變化的,在過去30多年間經歷極大轉變,且近幾年更加速變革。

MSCI新興市場指數目前的版本是在2001年1月1日發布,該指數自成立之初到2020年底,其年化回報率達9.59%,而已發展市場(MSCI World Index)則為6.02%。儘管這些表現指標非常亮麗,但波幅亦較高。新興市場指數的月回報率標準差和最大跌幅分別為21.59%和61.59%;MSCI世界指數則分別為15.62%及54.03%。對於新興市場來說,為獲取較高的絕對回報,亦即必須承受更高的波幅。

近年來,新興市場股票的投資者大幅受到影響。自2010年10月新興市場指數的累積回報,相對於已發展市場指數達到顛峰【圖1】後,截至2020年底,MSCI世界指數的年化回報表現高於MSCI新興市場指數約6.28個百分點。然而,經歷了10年的經濟不景氣後,新興市場股票有望在2020年重新崛起,自2020年2月底到2020年底,新興市場指數上漲31%,而已發展市場指數則上揚27.38%。藉由深入探究近期驅動這些基準指數上揚的因子,可以得出一些有趣的結論,並進而了解近年來的走勢變化。

中國股票比重大增

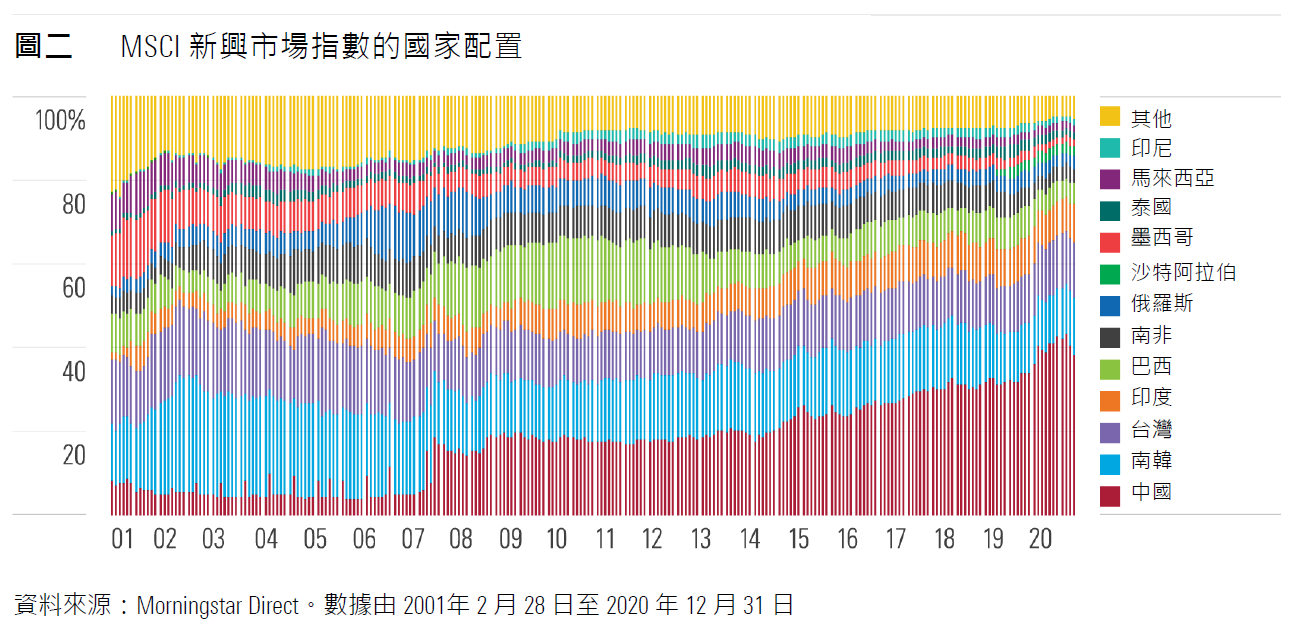

【圖2】及【圖3】,將MSCI新興市場指數按其組成國家和GICS行業分拆。顯然,無論是指數的國家和行業配置都在過去幾年出現重大變化。國家配置方面,最明顯的變化包括巴西股票在投資組合中的份額下降(由2010年2月最高的16.2%下降至2020年底的5.1%),及中國股票份額的增長(同一時期從18.1%上升至38.4%)。

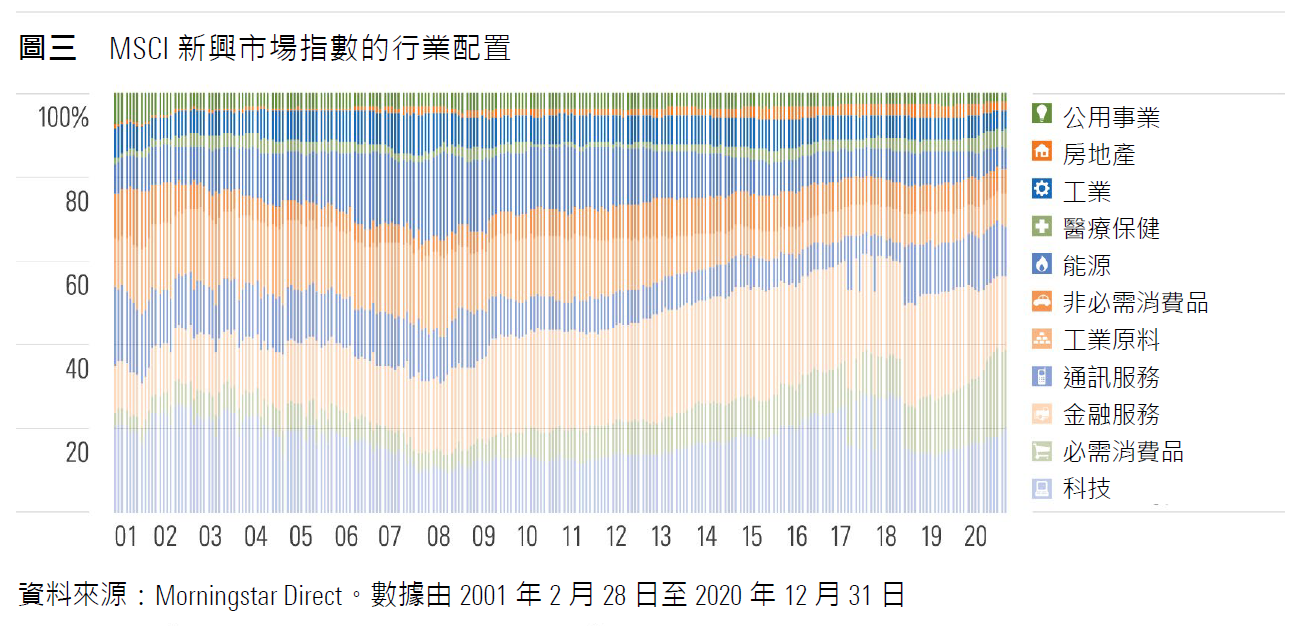

行業配置的變化更為顯著。2008年6月,能源和原料類股合計佔MSCI新興市場指數約40.2%,但截至2020年底,該比重已降至12.5%;回到2008年,科技類股僅佔指數的10.1%,但2020年底該類指數比重已上升至20.5%。

科技股佔比升至兩成

然而,這樣的演變很正常。因為MSCI新興市場指數是一個按市值加權計算的基準指數,它反映出這些市場的企業基本面、投資者情緒、資本流向等起伏表現,因此,這些改變都會造成基準指數的變化,同時也顯示在指數相對應的表現上。例如,自2008年6月至2020年12月間,MSCI中國指數的年化美元回報為7.18%,但MSCI巴西指數年化美元回報則為-3.11%。兩者相異的結果大可歸因於大宗商品繁榮期和隨後的蕭條對巴西股市(和貨幣)的影響,以及兩家中國科技巨頭騰訊控股(00700)和阿里巴巴(09988)的出現(2018年重新分類後,這兩隻股票目前在GICS的分類屬於通訊服務和非必需消費品行業,亦反映出指數在不斷顯變)。

回看2020年新興市場。將MSCI新興市場指數2020年2月底至12月底的表現進行歸因分析研究後,可發現該指數高達31%的漲幅中,上述的中國科技巨頭貢獻了超過3個百分點的回報。再看指數其餘排名前五名的持股名單中,台積電、三星和美團(03690),這三家公司在這段期間貢獻了7.5個百分點的漲幅。「新經濟」股的上漲並非美國獨有,新興市場也參與其中。過去由工業原料和能源巨頭主導的投資組合,轉變為科技、通訊和非必需消費品領域等新興巨頭主導,象徵近年新興股市的發展,但接下來呢?

在本文的第二部分,我們將會探討新興市場的未來。

(二之一)

Ben Johnson

Ben Johnson