保險曾經因為缺乏監管而弊病叢生,九十年代開始走向專業化。然而,近年內地客蜂擁來港買保險「走資」,令業界滋生一批害群之馬,違規銷售增加,產品設計和服務變質。

撰文:黃愛琴 本刊記者

這個農曆新年,黃俊傑(Brian)一如往年,「一揪二楞」提着十多個笨重禮盒從香港走到深圳。旁人以為他是「水貨客」,實質他是本地一家大型保險公司的分區經理,每逢節日就要北上寄禮物給內地客人。

他從事保險行業長達十七年,最近五年經常行走內地,交朋結友。「你知道過境口岸最多什麼廣告嗎?就是保險。」

2017年,香港人壽保險的密度(即人均年保費支出)已達到接近6萬港元,滲透率(即毛保險費佔GDP比率)為16.6%,在亞洲數一數二。2018年6月底全港個人人壽保單接近1300萬份,業界指香港人買保險已經接近飽和,內地客才是新錢主。

「走資」取代專業化

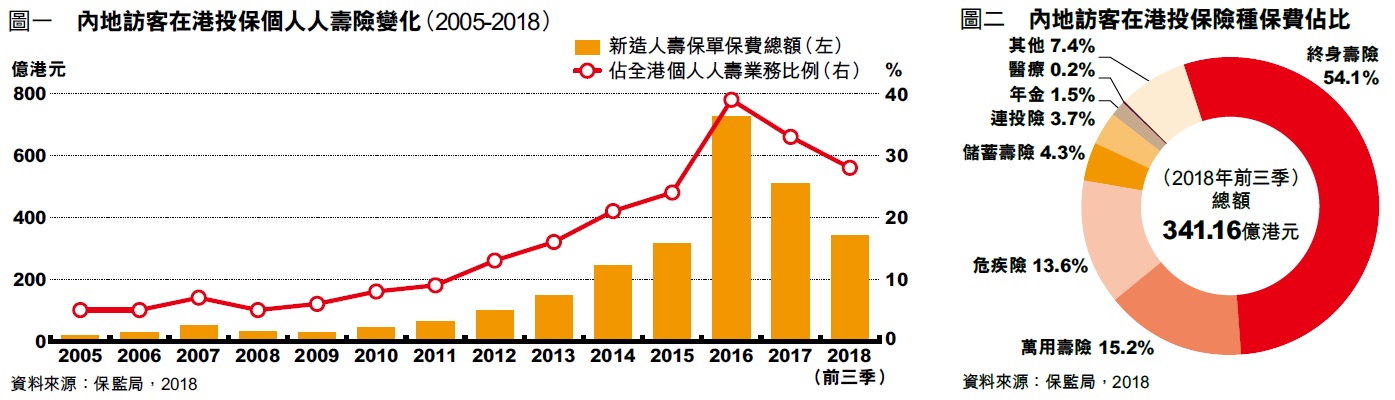

自2003年開始,伴隨着自由行,內地客來港買保險的數目節節上升。2016年新造人壽保險保費總額達到726.88億港元,佔離岸新造業務的八成、全港新造保單的四成。2007年此數字僅為52.48億港元,佔新造保單的6.5%。短短十年間,增長14倍。

這張亮麗的成績表,主要由一班來港讀書的「港漂」或新移民「大媽」創造。有傳媒報道,來自河南的「港漂」Liya入職保誠短短三個月,就已經拿到業內最高榮譽,成為「國際百萬圓桌協會會員」(MDRT)。

保監局文件分析,內地人追捧香港保險有五個原因:有效的法律和規管機制、保費較低、產品選擇多、可買外幣保單和回報較佳。

乘着大灣區熱潮,香港保險業界正積極爭取「保險通」,全面打開內地市場。有人喜見商機,資深保險中介人吳澤偉(David)卻憂心忡忡。他投身保險業40年,曾任職大型保險公司區域總監。

這位「老行尊」直言,北水打亂了業界的專業發展。「九十年代開始,業界積極推動自律行動,十年內誕生了不少業界組織和專業團體,例如香港人壽保險從業員協會。直至後來中介人去國內賣香港的保單,就開始『走樣』,因為國內要求的不是專業,而是『走資』,而保險公司衡量的,只是生意。」

假借移民、旅遊賣保險

Brian指出,為助內地客來港買保險走資,業內因而多了一批內地中介,質素良莠不齊,有人偽造內地畢業證書。的確,保監局發現近年持虛假內地學歷的保險中介人有上升趨勢,故於2017年推出政策堵截漏洞。

另一問題是跨境違規銷售:「有香港代理在內地設立辦公室,聲稱幫人搞移民,實質是談保險,然後帶人來香港買保險,包飲包食。也有人在內地搞香港旅行團,指定景點是參觀保險公司,目的是買保險,有些客人知情,有些不知情。」

不道德的交易還包括代理為客人提供回佣。「最近有內地保險中介人想與我合作,條件是要為內地客人提供回佣,我立即拒絕。他們有個回佣表,列明回佣為保費的50%到100%不等,代理無錢賺之餘還要倒貼。」

保監局回應,在銷售人壽保險時,保險中介人不應向客戶提供回佣或禮物(包括住宿及膳食)誘使客戶投保。在內地推銷香港保險產品,可能觸犯內地法規。

理財大過保障

銷售手法以外,David亦感慨過去十多年,保險產品設計同樣退步。為了迎合內地走資的需要,理財保險推陳出新,純保障保險卻停滯不前。

保監局資料指出,有儲蓄和投資性質的保險有較高的潛在洗黑錢風險。投資相連壽險「101計劃」曾經深受內地客青睞。這種以保險包裝的基金,在投保人身故時只多賠供款的1%。由於保障功能不足,證監會已明文規定保障要由1%增加到5%。

為遏資本外流,中國外滙管理局於2016年10月禁止內地居民以銀聯卡購買具儲蓄和投資成分的香港保險。外匯管理局綜合司司長王允貴曾表示,儲蓄類保險被視為金融和資本項下的交易,按現行的政策尚未開放。(待續)

——節錄自三月份《信報財經月刊》