MPF | 2014-01-17 05:00

鍾建強

快將退休了 強積金要作何準備

聖誕轉眼已過去,農曆新年又開始進入倒數階段。佳節期間,與親友良朋歡聚,有一位世伯告訴筆者,他明年將屆65歲退休年齡,不知道自己的強積金可怎樣安排。筆者當然首先恭喜他日後可弄孫為樂。至於強積金方面的安排,筆者就建議他要留意以下幾點了。

(一) 投資安排

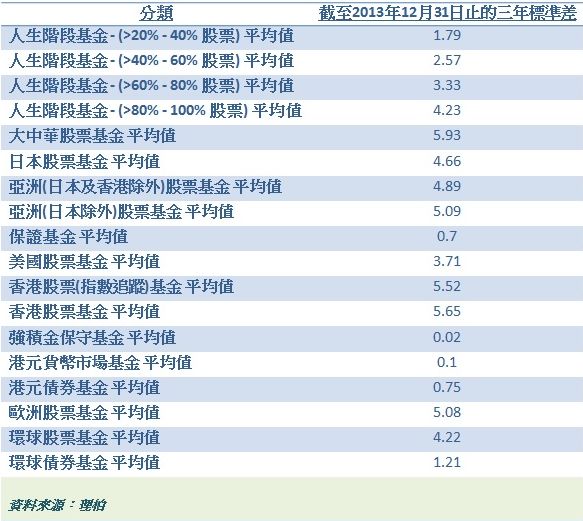

由於世伯距離退休年齡還有大概一年時間,所以現在首先要安排好強積金的投資。近年來資本市場波動頻繁,假若接近退休時,強積金的投資仍然有不少資產投放於高風險的股票基金,到日後真的要從戶口中提取累算權益時,就有可能要蒙受損失了。以下表為例,截至2013年12月31日止的3年標準差,股票比例愈高的,標準差亦愈高,風險自然愈大。所以最理想的做法,就是在退休前5年左右開始,減低強積金投資組合的風險程度,並可考慮把資產轉入較低風險的基金,如貨幣市場基金等。如果是保證基金,就先要了解其保證條款,究竟是軟性保證還是硬性保證。即使是軟性保證基金,一般都會在法定退休年齡時提供保證回報。最穩健的做法,一定是詳細檢視該隻保證基金的條款。另外,亦可考慮向專業人士查詢。

截至2013年12月31日止各類強積金投資基金的3年標準差

(二) 權益提取

根據現行的強積金法例,計劃成員到達65歲退休年齡時,可選擇即時或延後提取強積金計劃中的累算權益。但要注意,一定要一次過整筆提取,而不可分段提取。

然而,市面上亦有個別的強積金服務供應商,為計劃成員提供分段提取安排。其方法是先在強積金計劃中取出累算權益,然後再為客人開設一個特別自願性供款戶口。如果採用這種方式,就先要了解那個特別自願性供款戶口的其他條件。

(三) 後退休期安排

談及退休理財,大多會集中在所謂的前退休安排,即是在退休前如何為退休儲蓄。而後退休期安排,就是說在退休後如何把退休金好好地運用。前期的最大問題,就是如何儲錢;而後期的最大難度,就是如何用錢。其實坊間也有不同的理財工具,協助退休人士妥善安排,如年金和逆按揭等。

免責聲明:本內容僅供參考之用,不構成任何投資建議及邀約,請不要依賴本文件作投資決定。投資涉及風險,基金價格可升可跌,過往業績數據並非未來業績的指標。