2021-03-26 00:00

財經DNA 羅耕

避免錢走唯加息

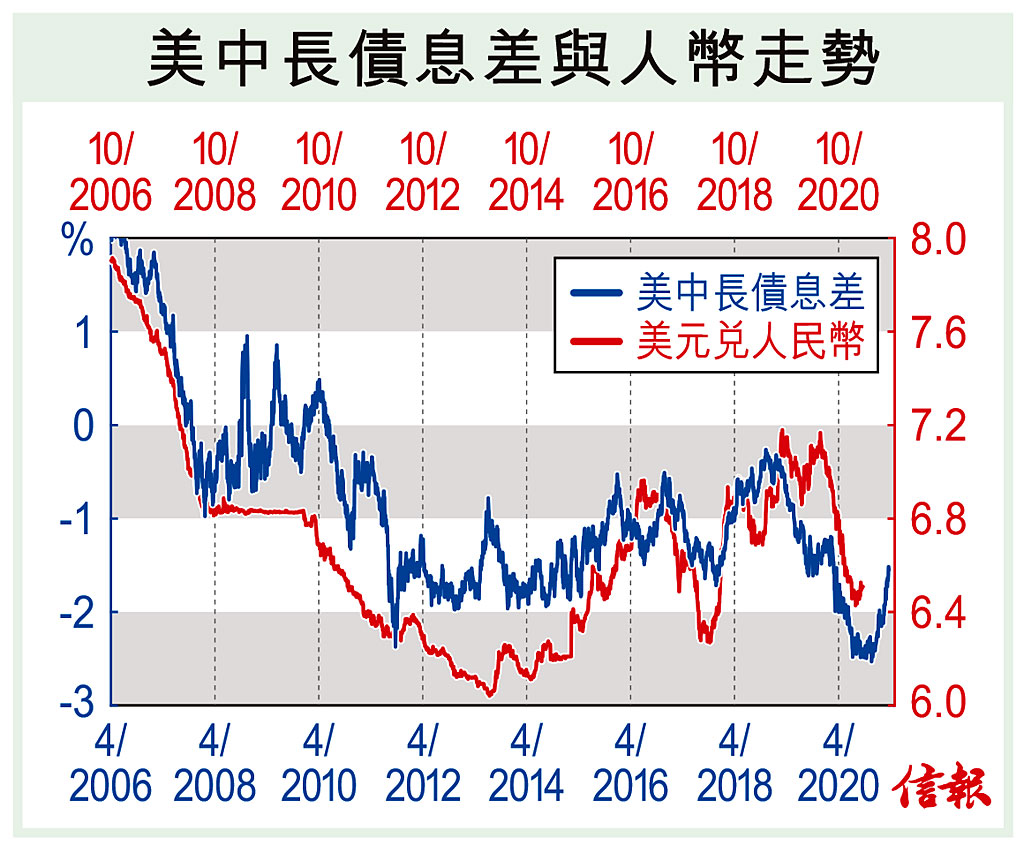

昨文談過,內地在息差劣勢下,股市表現亦將處相對劣勢,當中的邏輯是資金流走。一旦資金撤出的話,滙價理應有反應。 普遍而言,長息變化所預示的資金流頗領先,往往早於流走一刻才反映到即期滙價,至於實際上領先多少,則各處不同,要試過才知。 對照美中10年期國債息差與美元兌人民幣走勢,顯示前者領先後者約兩季。這個關係,約莫而已,用來測水平不準確,論方向則尚可。如【圖】所料,人民幣的強勢已差不多了,橫行兩個月後下一個方向是貶值,雖然不知精確目標,惟驟眼看大約是回到6.8處。 中國想扭轉此勢,直接干預滙價未必奏效,因沽美元買人幣即是沽美債買人債,這會壓低人債息(而非影響美債息),反而擘闊息差,引發更多資金流走 ...

(節錄)全文共348字