市場分析 | 2020-09-16 05:00

陳敏蘭

【私銀觀】經濟復甦帶動大宗商品回暖

股票市場已經從3月的低谷強勁反彈。儘管漲勢凌厲,但股票仍然遠遠落後於今年以來表現最佳的主要資產:黃金。

年初迄今黃金價格暴漲27%,大幅跑贏主要股指及固定收益指數,包括標普500指數(+11%)、彭博巴克萊全球綜合債券指數(+6.2%)等。被視為避險資產的黃金在全球經濟陷入衰退時歷來表現亮麗。由於該類資產不支付利息,黃金受惠於實際利率急劇走低。

同為大宗商品的原油在今年的表現則份外震盪。3、4月份油價受到雙重打擊,一方面是石油出口國組織及其盟友(OPEC+)減產協議破裂導致大量原油供應,另一方面則是新冠疫情導致全球出行受限,令石油需求驟降。不過,隨着封鎖措施放寬以及原油產量劇降,供應面已經好轉。

隨着疫情不確定性趨於緩和,且政策仍提供支持,目前的經濟環境為大宗商品在下半年以及明年上行創造了有利條件。

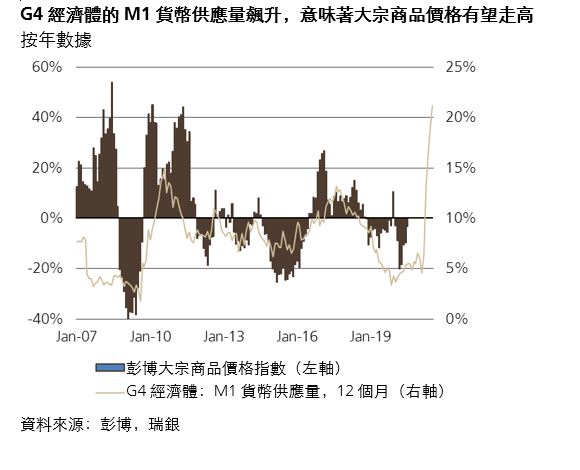

全球增長處於復甦軌道

美國聯儲局及全球其他央行及時為疫情導致的經濟放緩提供支持,注入了前所未有的流動性。全球發達國家的政策利率降至極低水平(近乎零甚至負利率)。

美國及全球經濟也對這種慷慨的政策支持作出積極回應:最近幾個月全球經濟數據屢屢好於預期。發達經濟體的消費者支出已見回升,防疫封鎖期間儲蓄增長為此作出巨大貢獻。在美國,勞動力市場狀況改善,7月份就業人數增加180萬。與此同時,中國採購經理指數(PMI)連續4個月位於50榮枯線上方。

財政與貨幣刺激政策將為下半年世界經濟復甦再添一臂之力。聯儲局在傑克遜霍爾的全球央行年會上,正式釋放更偏鴿派的訊號:將採用平均通脹目標框架,並明確表示對就業採取更具包容性的態度,以幫助盡可能多的人就業。這可能意味美國聯邦基金利率在未來幾年將維持在零附近,實際利率將因此而維持在負值。

這種環境應會使全球經濟持續穩步復甦,增長率可望從2020年的-4.1%大幅回升至2021年的5.7%,標誌着從今年上半年的低谷明顯提速。

供應減需求增推升油價

隨着供應減少且需求增加,原油市場從2020年下半年起至2021年將出現供不應求的狀況,我們預計油價將在未來一年逐步上漲。

2020年6月,全球原油供應降至每天約8700萬桶,創9年來新低,主要是由於OPEC +聯合減產、美國制裁(利比亞、委內瑞拉和伊朗)使產量驟降,以及價格過低導致北美油田停產。另一方面,隨着社會活動恢復正常且全球經濟復甦,需求則逐漸回升。

避險貴金屬依然亮眼

總體而言,貴金屬今年漲勢如虹,這主要歸功於貨幣和財政政策利好。

鑑於美債收益率極低,投資者對黃金作為對沖工具的興趣應持續高漲。此外,在美國推出大規模財政和貨幣刺激之際,黃金也應會受惠於美元走弱。

儘管近期黃金回吐部分漲幅,但我們預計金價將重試每盎斯2000美元關口。如果全球復甦未能如期實現,或者新冠疫苗比預期更遲推出,則金價甚至可能升至每盎斯2200至2300美元。與此同時,最近幾個月白銀的表現優於黃金。不過,我們預計此後白銀價格將與黃金亦步亦趨。

我們建議持有黃金作為多元化工具,並相對於白銀更看好黃金,因其具有避險特質。風險承受能力較高的投資者,也可考慮與黃金相關的優質股票,以體現對黃金的看好立場。