2019-08-23 00:00

個股策略 盧斯

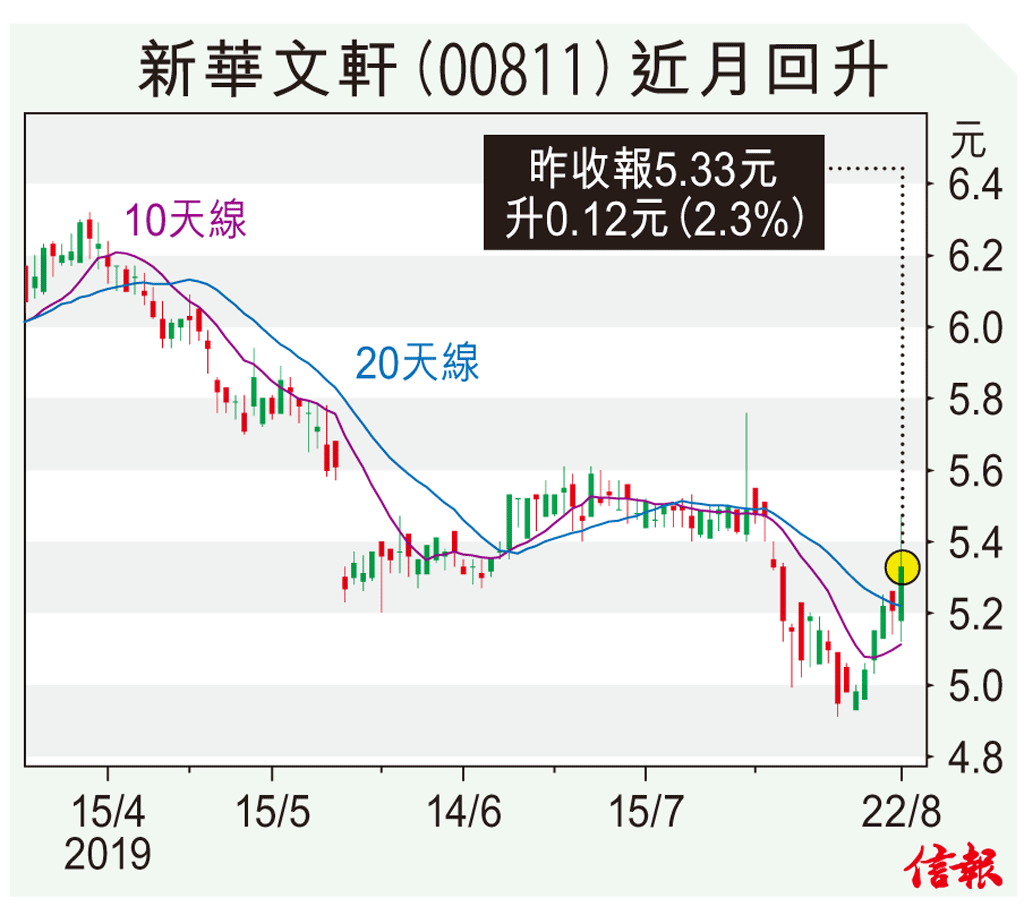

新華文軒估值低 收息避險之選

新華文軒(00811)將在本月底公布中期業績,這家業務獨特的文化及出版傳媒股份,去年底業績續錄得增長,其穩定的毛利及收入表現,令股份可視為公用股式的固定收益股,惟股份欠缺炒味,令估值長期低迷。新華文軒實際也可視為不受經濟周期影響的避險股,在當前環境有一定吸引力。該股昨收報5.33元,升2.3%。 2018年度,新華文軒整體經營業績穩步增長,實現營業收入81.87億元(人民幣.下同),增長11.44%,淨利潤9.27億元,按年升1.12%,上市公司股東淨利潤9.32億元,微增0.9%,扣除非經常性損益後的股東淨利潤8.68億元,增長19.4%。 經營業績理想,主要得益於新華文軒精耕主業。年內,集 ...

(節錄)全文共1168字