宏觀分析 | 2019-06-07 05:01

Erik Norland

中美貿戰風險升級

美國時間5月12日,華盛頓宣布於5月17日將就中國2000億美元商品徵收的10%關稅上調至25%,並可能將額外的3000億美元中國商品納入徵收範圍。消息對股票、固定收益、貨幣和商品市場紛紛造成衝擊。

到目前為止,由於人民幣走弱以及中國放寬貨幣和財政政策,貿易爭端的影響有限。然而,最近貿易戰升級的影響將更難以抵消。對2000億美元商品徵收的25%關稅,可能會使中國的增長率削減0.3至0.4個百分點。同時,對額外3000億美元中國商品徵收的25%關稅可能會使增長率再削減0.5個百分點,令貿易爭端的總代價達到中國國內生產總值的0.8至1.0個百分點【表】。

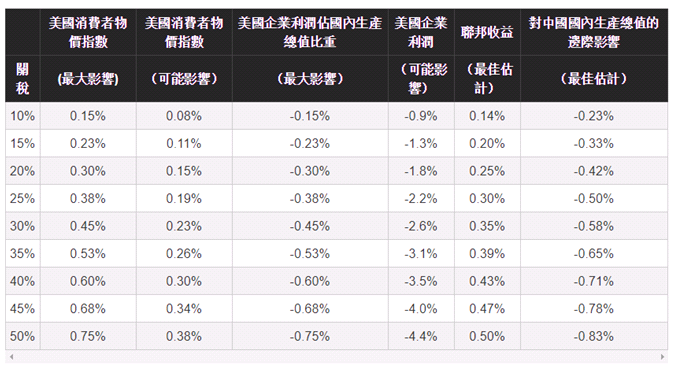

表:各種級別的美國關稅對中國商品可能產生的直接影響-

就關稅影響作出的簡單計算

對2000億美元中國貨品徵稅:

除上述2000億美元之外,對額外3000億美元商品加徵關稅的邊際影響:

*所有數據基於貨幣及財政政策和滙率不會由於貿易爭端而變化的假設。

資料來源:美國中央情報局2018年《世界概況》對國內生產總值的估計、芝商所經濟研究部的計算

中美經濟同受影響

雖然華盛頓貿易政策的支持者似乎認為中國將承擔關稅的大部分代價,但關稅同時增加了美國消費者和美國企業的負擔。將2000億美元中國商品的關稅提高至25%,可能使美國的消費者物價上漲約0.1%,並使美國公司盈利削減1%。倘若對所有進入美國的5000多億美元中國商品徵收25%的關稅,消費者物價很容易可上漲0.3%,而企業利潤則或會下降3%以上。

多輪影響加大衝擊

不過,關稅的實際影響可能大於或小於這些估計值所表明的影響。若衝擊大於估計,其原因將會是乘數效應以及貿易戰的第二、第三輪影響。如果達成貿易協定的希望破滅,貿易戰進一步升級對商業信心產生負面影響,可能會導致中美兩地投資的放緩程度大於這些數值所表明的情況。

此外,這還可能導致中國讓人民幣貶值,新興市場貨幣和商品價格或隨之下跌。此舉將抵消美國通脹上升的一些潛在風險,並紓緩關稅上調對中國出口的影響,但代價是損害了美國對其他國家的出口,並可能對美國農業造成破壞。最後,如果中國經濟增長真的放緩,可能會使中國更難以償還債務。

兩國或採寬鬆政策應對

另一方面,貿易爭端升級的影響是否會低於我們估計的情況,取決於中國和美國當局是否可以抵消貿易爭端的一些影響。例如,美國聯儲局可能會放鬆貨幣政策——但或需要承受通脹上升的風險。此外,美國政府公然持續施壓聯儲局推行寬鬆政策可能適得其反,即使由於貿易爭端、貨幣政策已經過度收緊或其他因素,增長的確開始受到影響,聯儲局或被迫維持利率不變。在華盛頓目前的政治局面中,很難看出財政刺激將如何實施,尤其是在預算赤字佔國內生產總值的4.5%的情況下。

與此同時,中國除了貶值貨幣外,還可以進一步放鬆財政政策,但這可能會加速累積中國政府的債務。中國也可以選擇減息,這是自2016年以來就沒有使用過的放鬆貨幣政策的方法。減息可能會增加資本外流的壓力,並可能加劇人民幣的下行壓力。最後,中國人民銀行還可以進一步降低存款準備金率。此舉可讓銀行增加放貸,然而銀行是否會這樣做取決於銀行的信心,以及消費者和企業對貸款的需求。如果人行成功帶動放貸熱潮,短期內或可推動經濟增長,但代價是,長期來說會增加中國的債務負擔。

最後,我們可以重點關注中國增長與商品出口國的商品價格,和貨幣滙率隨後變動之間的強相關性。貿易爭端亦有可能很快得到解決,而所有這些擔憂都是多餘的。不過,倘若沒有顧全兩個國家面子的方案,關稅上調的確實施,而且談判破裂,商品市場和商品出口國貨幣的命運,則將取決於美國和中國決策者成功抵消貿易爭端的負面影響之程度。