理財方案 | 2019-05-21 05:00

陳敏蘭

借貸也是一種財務策略?

近期全球經濟增長階段性放緩並非全是壞事。全球央行已釋出在更長時期內維持較低利率的訊號。期貨市場的價格甚至隱含今年美聯儲局有50%的機會減息。全球央行的貨幣政策立場紛紛轉趨鴿派往往利好風險資產,這也增加了借貸的吸引力。

對許多投資者而言,借貸似乎有負面含義。除部分特例(尤其是按揭貸款)以外,借貸被視為寅吃卯糧。既借債,就需要還本付息,而且在下跌市中還面臨放大虧損的風險。

借貸的風險和成本眾所周知,但恰當運用槓桿的好處卻經常被忽視。那麼,對投資者,尤其是富裕人士而言,在什麼情況下借貸是有效的財務工具?需要避免哪些常見的陷阱?

靈活調配增流動性

首先,借貸為投資者帶來靈活調控的空間,使其在面臨應急資金需求時不需要出售重要資產。根據某些國家/地區的稅法規定,借貸策略還能在資本利得稅上有慳稅的效果,為遺產規劃帶來稅務優惠。

其次,借貸有助於部分投資者分散風險,使其投資組合取得優異的風險回報。對於許多企業家和公司高管而言,他們的個人淨資產往往高度集中於某個企業或限制性公司股票。在此情況下,針對這些資產進行借貸有助於建構多元化投資組合,並投資於與其淨資產關聯度較低的資產。這種借債方式若運用得當,有助於提升風險調整後回報。

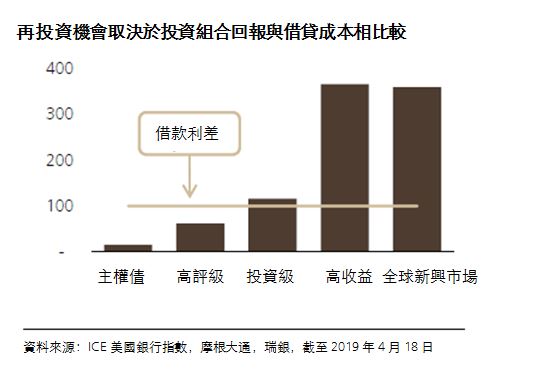

第三,投資者可通過借貸來提高回報率。比如,倫巴德式貸款(Lombard loans)的利率較低,而且可以用有價證券組合作為抵押品,以提高回報率。相較於為獲得流動性和提高多元化程度進行的借貸,這是一種風險較高的槓桿運用方式,但就中長期投資而言,風險資產的回報往往高於借貸成本,因此有其合理性。投資者若能承受較高風險和波動性,借貸不失為一種有益的投資策略,但必須避免以下三大陷阱。

避免過度使用槓桿

•避免投資組合過度集中:借貸應該用於多元化配置,以及加強投資組合的抗跌程度。因此,投資者應僅對充分多元化的投資組合進行槓桿操作,以提高回報。過度集中的投資組合若出現違約事件,將加大投資表現跑輸的風險,因為槓桿操作會顯著放大下行風險。

•避免過度使用槓桿:不要將槓桿用到盡,而應該保持在恰當水平。在市場承壓時,槓桿最大化的投資者可能面臨追加保證金(margin call)和低價拋售資產的風險,從而導致重大損失。投資者應密切監控風險,確保在市場動盪時有足夠的緩衝餘地。即便沒有追加保證金的壓力,槓桿過高的投資組合也會讓投資者如坐針氈。

•避免過高的久期風險:從歷史來看,目前的利率應該算比較便宜,只有在投資組合的預期收益高於借貸成本時,倫巴德貸款才有意義。對於固定收益投資者來說,這意味着需要精心架構信用和久期風險組合來獲得收益。就這兩種風險而言,我們認為承擔信用風險來提高收益是相對安全的選擇。相較於單純的息差收益,對久期較長的證券投資組合使用槓桿,更有可能放大收益率曲線意外變動帶來的影響。此外,投資者應該盡量減少資產和負債之間的久期錯配。

積極管理負債風險

借貸作為一種投資策略被許多投資者忽視。如果能夠精心管理,將之納入廣義長期財務策略,不失為一種有效的財務工具。實際上,運用借貸來分散投資,可望降低風險,避免在錯誤的時點被迫賣出資產。對於更進取的投資者而言,倫巴德貸款有助於提高回報。

總體而言,由於借貸會放大投資組合的漲跌幅,因此確保貸款規模與個人風險狀況相匹配至關重要。