2019-04-12 00:00

一名經人 羅家聰

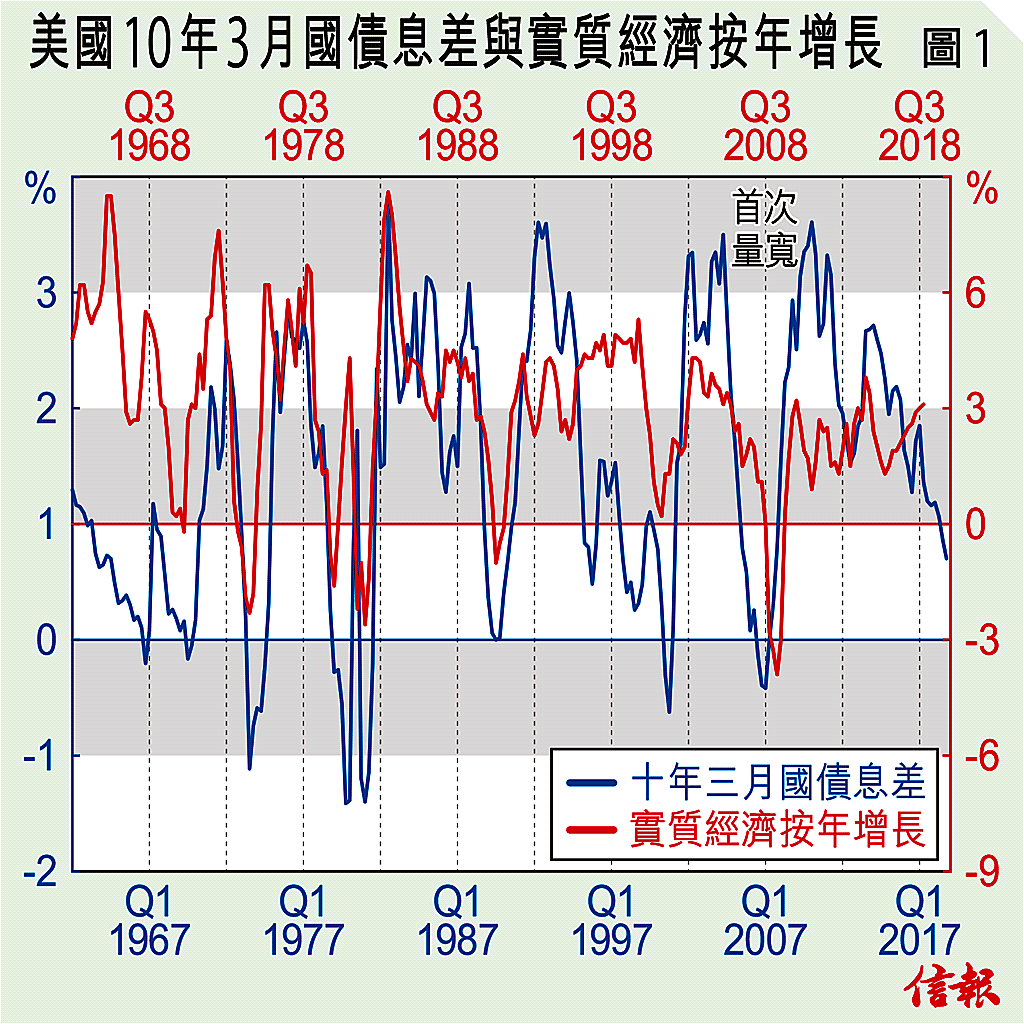

息差轉負測衰退 量寬無損此理據

美國經典的「預測衰退指標」孳息曲線終逆向了,今次還要是最具指標性的10年、3個月期息差轉負。有人卻跑出來說今時不同往日(this time is different),主要有兩路人士。一路是市場人士,無甚學術背景但市場經驗豐富,普遍相信量寬後債市已被扭曲,加上整條孳息曲線過低,息差已難如昔日般預示衰退。另一路是學者如聯儲局前主席耶倫、貝南奇,他們不認為此說有經濟學理基礎(儘管金融理論倒有),加上人口老化,令長債需求強勁,長息低於短息亦不代表什麼。然則,此說法在上次衰退前也提出過,結果預測應驗了。 今次我們又來分析一下。本欄素來的做法是將長短息差(10年減3個月期.下同)與美國實質經濟增長(GD ...

(節錄)全文共1302字