宏觀分析 | 2018-12-17 05:00

陳敏蘭

為2019年波動市做好準備

2018年亞洲市場跌宕起伏,儘管近期有所反彈,但截至12月5日亞洲股票以美元計已下跌11.0%,亞洲信用債下跌1.8%。主要原因在於美中貿易緊張局勢升級、中國去槓桿舉措、全球經濟不再同步增長推動美元走高等。

隨着周期逐漸步入後段,政策制定者和企業將在未來一年面臨經濟增長放緩和各種政治風險升溫的挑戰。不過,危中亦有機,我們相信通過精選標的、分散配置並制定明確的長期投資計劃,就能夠在動盪的環境中穩舵前行。

總體而言,我們維持對全球股票的戰術性加碼立場,同時持有相對價值交易頭寸及投資組合對沖策略,與投資者的長期策略資產配置相輔相成。

增長和利率走向拐點

目前,發達市場正逐漸收緊流動性。美國聯儲局將在2018年底再次提高聯邦基金利率,並可能在2019年加息3次,到明年底目標利率升至3.0厘至3.25厘。歐洲央行也將推進緊縮議程,並在步入2019年前退出量化寬鬆。與此同時,日本開始為「安倍經濟學」逐步結束做好準備,隨着通脹穩步升溫,日本央行可能會提高10年期日本政府債券收益率目標。

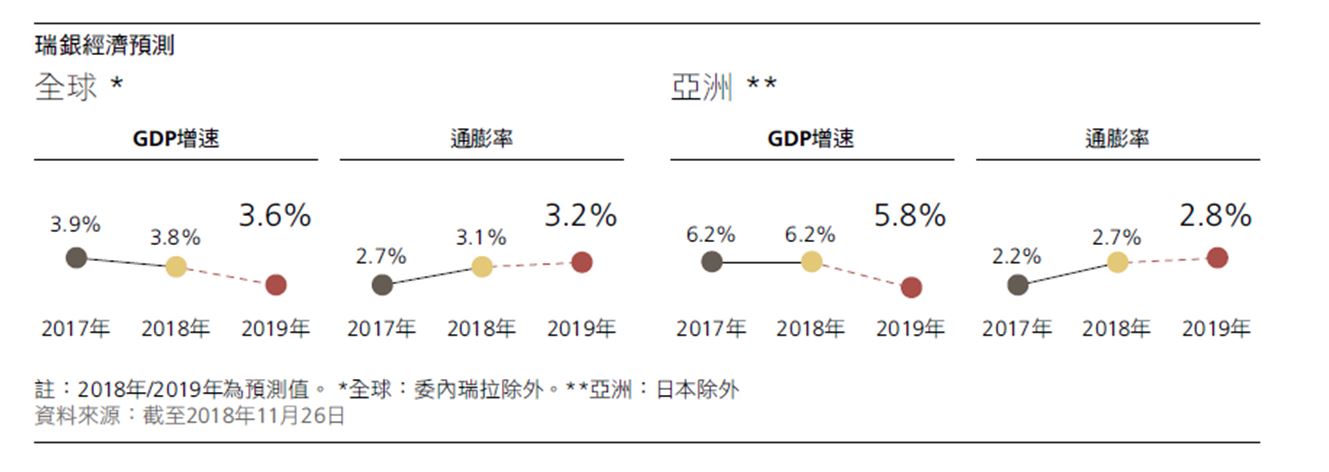

與此同時,亞洲的經濟增長逐漸放緩,我們預計2018年和2019年的GDP增速分別為6.2%和5.8%【圖】,但消費、投資和就業等主要指標並未顯現衰退的警訊。然而,全球供應鏈可能重塑等戰略方面的疑慮,令亞洲的投資前景蒙上不確定的陰雲。

在經濟逐漸放緩之際,2019年需要關注的主要風險是聯儲局等主要央行是否會過度緊縮。到目前為止,通脹依然較低,足以確保緊縮步伐保持緩慢。我們的基準情景是明年美國核心PCE物價指數將持穩於略超聯儲局目標2%的水平。隨着美國經濟增長放緩,聯儲局可能會在2019年中期轉向更為鴿派的立場。美元強勢可能逐漸消退,為亞洲貨幣(包括新加坡元)帶來喘息機會,並提振風險資產的投資情緒。相反,如果聯儲局在增長放緩的情況下並沒有釋出政策將更趨靈活的訊號,那麼全球市場將更容易受到經濟下滑或企業盈利遜於預期的衝擊。

所幸對亞洲而言,以上風險和相對溫和的通脹將使區內多數央行按兵不動,財政政策也將繼續提供支持,尤其是中國。

美中競爭常態化

很顯然,中美關係將是決定2019年及之後亞洲命運的主要因素。雖然兩國之間為期90天的貿易「休兵」顯示雙方關係似有緩和跡象,但找到雙方都滿意的解決方案絕非易事。

我們預計,中美關係在未來幾年將變得更加複雜且更具挑戰性,競爭範圍已遠不止貿易和投資,還延伸至遊戲規則、價值觀和治理模式。雙方在地緣政治影響力、保持科技絕對優勢等方面也競爭不斷。隨着時間的推移,全球供應鏈可能會因安全問題而受到衝擊,兩國經濟可能會逐漸脫鈎。不過,鑑於兩個超級大國在經濟上相互依賴度較高,雙方可能會在許多經濟和安全議題上,展開長期的「打打談談」多輪較量,而爆發全面衝突的可能性不大。

對於個別企業而言,供應鏈從中國轉向其他地區的整體影響相當重要,但難以量化。受美中貿易爭端影響的企業面臨兩種選擇:留下來繳納關稅,或者轉移生產以避開關稅。顯然,亞洲企業利潤率將下降,我們預計2019年將下滑25至30個基點。隨着企業被迫將生產基地轉至其他國家,資本支出最終將增加。製造業加快從中國轉移至東南亞會使部分國家受益,尤其是越南,該國消費增長前景樂觀。中國併購資本繞開美國也為亞洲初創企業和方興未艾的新經濟帶來利好。

周期後段重分散配置

2019年的投資環境充滿挑戰,但通過精選標的、分散配置並妥善管理尾部風險,投資者仍可取得不俗的回報。股票方面,我們預計2019年亞洲(日本除外)盈利增長將從2018年的11%降至7%。隨着盈利增長放緩,投資者可重點關注超跌的金融和科技領軍企業、中國刺激政策的受益者,以及現金流可持續的高股息股票。

鑑於估值有利,我們戰術性加碼亞洲和全球股票,但前提是中美貿易爭端不會再度升級。因此,為降低加碼股票的風險,我們還推出以下相對價值交易頭寸及投資組合對沖策略:在全球層面,加碼10年期美國國債、加碼日圓/新台幣;在地區層面,加碼美元/韓圜。

亞洲信用債方面,估值和收益率頗具吸引力,但波動性可能居高不下。相對於亞洲投資級債券,我們看好亞洲高收益債券,後者的回報值得為其所承擔的風險。我們看好基本面強勁的BB級1至3年期短債。在投資級債券中,我們青睞中國BBB級政府相關發行人以及亞洲銀行二級資本債。總體而言,我們預計亞洲信用債在2019年的總回報在3%至4%左右。

長期投資而言,我們認為中國新經濟行業具有吸引力。創新行業的領軍企業,如金融科技、電子商務、電子遊戲和生物技術等,在未來幾年仍將跑贏整體亞洲市場,因其對傳統行業帶來顛覆性影響並搶佔市場份額。我們認為,2018年監管收緊不至於動搖長期增長前景,因監管機構的意圖在於降低風險並促進更可持續的增長,而不是阻礙創新或網上業務模式的發展。儘管短期風險揮之不去,但諸多機會也蘊藏其中。