中國 | 2018-08-24 05:00

艾西亞(Alicia Garcia Herrero)

中國經濟灰犀牛-房地產業

雖然不像被廣泛討論的熱門話題貿易戰,但中國房地產開發商面臨的流動性風險,已然成為中國經濟的灰犀牛。雖然風險表現已經很明顯,但投資者通常似乎都選擇了忽略。相較於民營企業,中國正在進行的去槓桿化運動在國有企業上已取得了一定程度的成就。但中國企業槓桿率的上漲主要原因在於民營企業不斷攀升的槓桿率,尤其是房地產業。

房地產業對經濟貢獻大

然而中國房地產開發商能否應對流動性風險,亦是對中國經濟發展評估的重要指標。不但因為房地產開發商在中國上市企業中的佔比達20%,而且由投入產出分析表明房地產業對中國GDP的貢獻佔比超40%。

由於日益趨緊的監管政策導致減速的房地產周期,中國房地產開發商的前景並不明朗。因此,在監管和流動風險下,開發商可能會更謹慎地購買土地,進一步抑制未來的銷售增長。

槓桿率遠超全球同業

在槓桿率峰值時期,收入的減少會造成大量行業的財務風險。除非貨幣政策和財政政策再次寬鬆,維持足夠市場的流動性以消除所有潛在的財務風險,否則很難避免。無論如何,問題只會被隱藏但不會消失。由於高資本密集度和較長的周轉周期,房地產開發商的商業模式自然比其他行業的槓桿率更高。然而,中國房地產開發商的槓桿率幾乎是其全球同業的4倍,而且差距還在繼續拉大。部分原因為中國房地產開發商對預售房屋的依賴過高,而預售房屋於資產負債表中反映為負債。目前銷售額和預付款增加推動短期收入大幅增長,鑑於未來房屋銷售回落,收入不足以償還債務,將在日後埋下隱患。

與此同時,由於自籌資金的能力削弱,房地產開發商對預付款的依賴逐漸加深。除銀行貸款和發債外,自籌資金的能力也受到吸引力削弱的股票市場制約。鑑於融資手段的缺乏,即使資金成本較高,開發商依舊自2018年增加離岸債券的發行量。然而,隨着美元融資成本的增加以及境內債券市場因貨幣政策寬鬆而復甦,離岸債券市場已逐漸降溫。

小型企業存違約風險

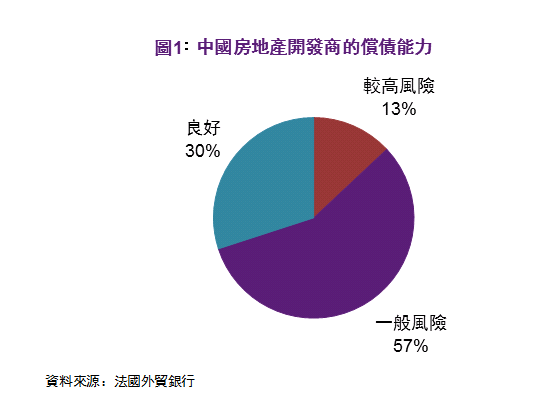

為了評估中國地產開發商的償債風險,我們運用了一系列指針:槓桿率、流動風險、再融資需求和外滙風險。在資產規模排名前100的中國房地產開發商中,我們發現其中的13%面臨償債風險【圖1】,主要為規模相對較小的民營企業。大型企業不僅在收益方面有優勢,資金管道方面亦是如此。總而言之,鑑於目前更加不利的增長環境,儘管中國人民銀行努力提供流動性,但中國房地產開發商的償債能力依然是中國經濟中最大的灰犀牛之一。我們認為違約風險集中在小型企業。

法國外貿銀行亞太區經濟學家吳卓殷對此文也有貢獻