中國 | 2018-07-03 05:00

艾西亞(Alicia Garcia Herrero)

留意中國民企槓桿風險

中國人民銀行於6月24日宣布,進一步下調存款準備金率(RRR),這與年初「去槓桿」到「穩槓桿」的基調變化一致。本輪降準將釋放資金7000億元人民幣,其中71%(5000億元人民幣)將用於債轉股,僅29%(2000億元人民幣)將用於支持小微企業。流動性增加將有助推行政策,但最近市場重新關注中國企業違約風險,降準的時間點令投資者重新思考,中國企業的財務狀況能否應付增長減慢和外部環境挑戰,尤其是槓桿問題。因此,我們分析了中國3000家上市企業,並與全球同等數目企業於宏觀環境及企業管理(債務、盈利能力及資本運用)兩大方向比較。

中國在2017年保持快速增長,但由於資金成本上升和通脹下降,與全球企業相比,宏觀經濟環境的支持顯然沒有以往般強,這說明人行為什麼進一步為政策鬆綁,尤其是小微企業。

企業整體槓桿率續升

債務方面,中國企業整體槓桿率依然有所上升,也許因為政府的控制力度較強及債轉股幫助,國有企業的槓桿率實際上略有改善,債務增長主要由民營企業帶動,尤其是舊有行業及處於按資產計算100大企業,幾乎沒有去槓桿化的跡象。這與全球企業顯著去槓桿形成鮮明對比。好消息是收入錄得增長,但資本支出同時快速增長,限制了利潤率。

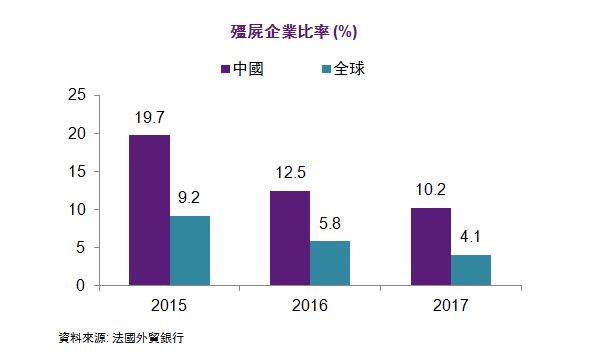

債務、盈利能力及資本運用均是分析還款能力的重要指標,綜合起來看,由於減少了利息負擔,中國企業的還款能力提高,殭屍企業比率亦好轉,份額從2016年的12.5%下降至2017年的10.2%。然而,中國企業持續擴張債務支付利息,債務累積速度遠遠超過利息支出增長,換句話說,中國企業用於吸收利息負擔的補救措施,實際上推遲了而不是解決了債務問題。

展望未來,中國「去槓桿」或「穩槓桿」顯得長路漫漫,雖然中國企業財務狀況有所改善,但依然不及全球同業,以民營企業為首的槓桿將續為中國帶來債務風險。未來中國能否控制金融風險在於目前的巨額投資能否真正帶來可持續收益,並用於減低槓桿比率,如果經濟增長繼續惡化,債務開支的增加最終將衝擊中國企業。

法國外貿銀行亞太區經濟學家吳卓殷對此文也有貢獻