ETF | 2018-04-19 05:00

蔡俊傑

中國市場迅速崛起

在《新興市場30年歷經巨變》(2017年11月30日)一文中,我們討論了新興市場股票的過去、現在和未來的組成部分,以及不同時期主導此資產類別的因素。Ben在文章強調的其中一點,中國佔新興股票市場的比例愈來愈高。中國股票在1996年9月首次被納入MSCI新興市場指數時,僅佔基準總市值的0.46%;而截至2018年3月,中國股票佔指數高達29.9%。我將會在本文探討中國市場在過去20多年以來的變化。

表現強勁不乏波動

在MSCI新興市場指數成立約7年後,MSCI中國指數於1995年10月31日面世。由2001年3月至2018年3月底,MSCI中國指數的年度總回報率為12.2%,遠高於反映已發展市場股票表現的MSCI世界指數的6.0%。在同一期間,MSCI新興市場指數的年度回報為10.7%。

從2003年中開始,MSCI中國指數的表現開始正面偏離MSCI世界指數。中國股票相對已發展市場股票的相對累計回報在2007年環球金融危機前達到頂峰,繼而急速滑落,至2014年中期普遍表現未如理想。近期中國股市表現強勁,2017年MSCI中國指數大升54.1%,同期MSCI世界指數升幅為22.4%。

與中國股市強勁的絕對和相對表現主要源自高水平的波動性。MSCI中國指數在過去經歷的波幅遠高於MSCI世界指數(以月度回報的標準差衡量)。截至2018年3月31日的15年間,MSCI中國指數的年度化標準差為25.7%,年度化回報率為16.3%;MSCI世界指數的年度化標準差為14.5%,僅為中國指數約一半,而年度化回報率為9.2%。

成主導新興市場力量

MSCI新興市場指數在1988年1月成立時並未納入中國,MSCI當時甚至未將中國以獨立市場分類。當時馬來西亞是該指數權重最高的國家,比例為33.8%【圖1】。

1996年9月3日,中國以0.46%的權重加入MSCI新興市場指數,比例微不足道,在MSCI世界指數中的重要性就更低。在過去20多年,中國股市的定義和構造發生了巨大變化。市場在早期主要由B股和H股組成,由2000年初開始陸續加入中國紅籌和在香港上市的H股,由2015年11月起在美國上市的ADR亦被納入MSCI的指數。

截至2018年3月,中國在MSCI新興市場指數的權重已升至29.9%,遠遠超過基準權重第二至第四高的韓國(15.1%)、台灣(11.8%)和印度(8.1%)。

圖1:MSCI新興市場指數的國家權重

圖2:MSCI AC世界指數、MSCI新興市場指數、MSCI中國指數

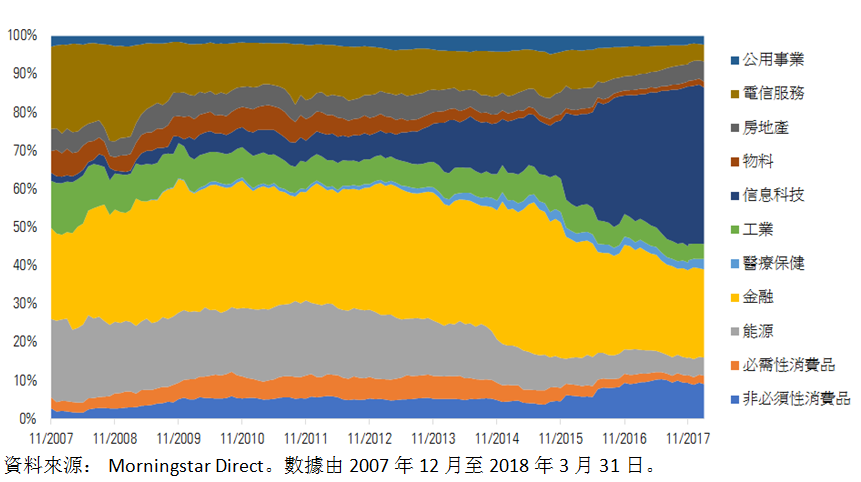

【圖3】顯示過去20年以來MSCI中國指數前五大成分股的變化。【圖4】顯示過去10年該指數行業權重的變化。這些變化的主要成因包括:1)指數納入規則的更改;2)新上市和IPO公司加入指數;3)中國經濟的結構轉型。在【圖4】,我們可以看到信息科技行業從2007年僅佔指數的2%,發展至2018年3月底成為指數內的最大行業──佔基準價值的41%。同期,電訊業的權重由21%萎縮至4%。

信息科技行業坐大

騰訊控股(00700)是第一間在香港掛牌的互聯網公司。該公司在2004年6月上市,2007年5月加入MSCI香港指數,並於2008年5月轉入MSCI中國指數。在騰訊成為MSCI中國指數成分的大約10年中,其總市值從30億美元大幅增長174倍,至5250億美元,其在MSCI中國指數的權重由起初不到2%,增加至2018年3月底的18%。

另一中國科技巨頭阿里巴巴則於2014年9月在紐約證券交易所上市。儘管阿里巴巴的規模龐大(首次公開招股的市值為1680億美元),但MSCI中國指數並未即時納入該股票。直至2015年11月,MSCI中國指數宣布納入海外上市的中國公司,多隻在美國上市的ADR(如阿里巴巴、百度、攜程,京東)成為成分股。在分成兩個階段的納入過程完成後,這些股票佔指數權重約20%,科技行業佔指數的權重明顯增加。

除了科技行業,必須性消費品行業和非必需性消費品行業的權重亦從6%擴大至11%,反映消費品行業明顯受惠於中國國內消費增長。

圖3:MSCI中國指數的前五大持股

圖4:MSCI中國指數的行業歷史權重

在本文的第二部分中,我們將會探討中國股市的未來。

(二之一)

Morningstar環球被動式策略研究總監Ben Johnson對此文也有貢獻。