外匯 | 2018-04-14 05:00

陳得能

全球貿易戰下亞太幣贏家和輸家

全球爆發全面貿易戰將損及亞太貨幣,尤其是出口導向型經濟體的貨幣,比如韓圜、新台幣、新加坡元、馬來西亞幣和泰銖。日圓受惠於避險需求,將成為亞太貨幣的唯一贏家。

鑑於亞太區經濟以出口為導向,全球貿易摩擦升溫對我們看漲亞太貨幣的觀點構成威脅。在貿易摩擦沒有擴大且全球貿易戰得以避免的基準情景下,鑑於全球強勁增長且美元中期疲軟,我們重申亞太貨幣兌美元將在未來12個月內升值3%至4%。在全球貿易摩擦升級的風險情景下,全球經濟增長將受到衝擊,從而令亞太貨幣兌美元承壓。不過,我們並不認為美元兌其他主要貨幣(如歐羅)會升值。

美元兌主要貨幣難走強

就美元而言,我們並不認為美國貿易關稅會帶動美元兌其他主要貨幣走強,原因如下。首先,美國經常賬赤字不太可能改善,尤其是如果其他國家也對美國商品徵收報復性關稅。其次,美國聯儲局可能會對加息採取更加謹慎的態度,因在供應短缺導致的通脹上升之外,聯儲局還需評估此對美國經濟增長的影響。第三,美國似乎樂見美元疲軟以縮窄其貿易赤字。這從美國財政部去年10月的半年度滙率報告便可觀之,報告明確要求德國擴大內需,並認為這將帶動歐羅走強,從而減少德國對美國的巨額雙邊貿易順差。

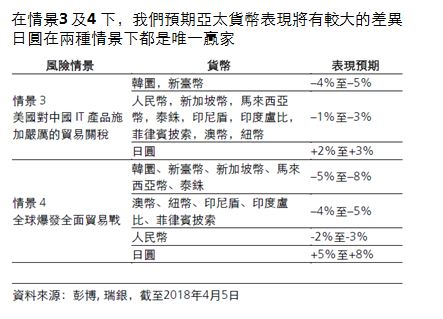

全球貿易戰有損亞太貨幣

全球貿易摩擦進一步升級可能會損及亞太出口,導致出口型亞太股市資金外流,進而令亞太貨幣兌美元承壓。在風險情景三和情景四中【表1】,亞太貨幣之間的表現也各有不同。

在情景三中,即美國貿易關稅主要針對中國的IT產品,我們預計亞太貨幣兌美元將平均貶值2%至3%。此貿易關稅對亞太出口的影響可能被多種因素所緩和,比如美國對中國商品的需求不完全遵循價格彈性,美國進口商品價格上升傳導至消費者的程度,以及對中國進口商品的需求轉至其他亞洲進口商品。

倘針對IT產品不利台韓

儘管這些潛在因素提供緩衝,但我們認為,韓圜和新台幣的跌幅最大,兌美元貶值4%至5%【表2】,日圓漲幅最多,達2%至3%;其他貨幣應下跌1%至3%左右。由於其他亞洲國家都是中國IT價值鏈的一部分,該項關稅的影響範圍將遠超中國出口行業。其中,台灣、韓國和日本與中國IT價值鏈最為緊密。新台幣和韓圜將受到貿易順差降低以及資金自出口導向型股市流出的拖累。

儘管日圓也面臨相似的情況,但避險需求很可能支持日圓不跌反升,國內投資者的資金滙返,以及日圓投機性沽空頭寸平倉也將提供支持。儘管人民幣是美國貿易關稅的主要目標,但很可能僅下跌2%至3%,因中國人民銀行會竭力避免貨幣大幅貶值,貨幣急貶可能令市場不安並再度引發資本外流。其他貨幣的貿易動態所受影響較小,但在避險情緒引發投資組合資金外流的情況下,可能會走貶1%至3%。

中國強大內需提供支持

在情景四,全球爆發全面貿易戰中,我們預計亞太貨幣兌美元的平均跌幅將高達4%至5%。我們認為韓圜、新台幣、新加坡元、馬來西亞幣和泰銖等出口型貨幣的跌幅最大,兌美元下跌5%至8%。在全球需求前景不確定性上升之際,這些地區的央行也將轉向更為鴿派的立場。對出口依賴較低的貨幣,比如澳元、紐元、印尼盾、印度盧比和菲律賓披索,亦難以獨善其身,或將下跌4%至5%,在避險環境下,這些經濟體為其經常賬融資將面臨更大的挑戰。

人民幣受到的影響較小,料將下跌2%至3%,因中國擁有強大的內需支持,較能抵禦外界影響,經常賬盈餘和嚴格的資本管制也應限制貨幣貶值幅度。在避險需求的推動下,日圓可能強勁升值5%至8%。