理財方案 | 2018-01-13 05:00

黃培芬

股市續強勢 收水影響稍後浮現

去年環球股市回報理想,2018年會否延續,投資者普遍樂觀。宏觀看,美國息口會繼續攀升,税改落實刺激美國企業增加投資、回購和增派息,對經濟和股市有支持,利好美元。

税務優惠令停放海外2.5萬億美元的盈利回流,資金有機會從新興市場和亞洲抽走,使當地資產價格受壓,日圓和歐羅轉弱將有利出口。如以經濟周期看,美國已接近頂部,短債孳息如2年期已升至1.96厘,創9年高位,但長債息如10年期卻沒同步跟隨,反映債市對通脹和經濟前景不太樂觀。

歐股有機會追落後

歐洲12月份PMI升至60.6,為近年高位,GDP增長2.6%,比美國還要高。歐洲經濟正處增長初期,貨幣政策寬鬆,通脹低企,有利營商的環境,企業盈利會受惠上升。歐股去年升幅只有8%,今年有機會追落後。

主要經濟體開始收水,日本央行近期已減少買債,歐央行將每月買債規模縮減至300億歐羅,加上美國財赤因減税和基建開支而上升,需增加發債,推升債息。美國國債一級交易商估計,今年政府需在市場借入8690億元(美元・下同),對比2017年的5187億元增加約3500億元,加上聯儲局縮表減持4200億元的債券,使今年債券供應增加7700億元,債市將受壓。利用QE貨幣政策刺激經濟已到了極限,相信未來方向是用財政政策。美國先行減税,如成功,其他國家也會仿效。減税刺激消費,消費板塊將受惠。

前景樂觀但短期有隱憂,去年至今美股的調整幅度少於3%,是1995年以來最低。自2012至今,標普500指數年內調整幅度介乎3%至12%之間,估計今年幅度會擴大。美股已部分反映税改的好消息,相信第一季出現調整的機會大,如見跌幅有5%至8%,可以吸納。

調整逾兩成為警號

有評論估計股市今年見頂, 參考摩根大通的數據,美股這個牛市已運行了105個月,歷史上最長的一次是1990年,維持了113個月,期間升幅達417%,而這次至目前升幅是272%。如持續多9個月,將創最長牛市紀錄。金融海嘯後美股的表現計,自2010年以來高位回調幅度不超過19%。年內如見調整幅度超過20%,可視作大市見頂的一個警號。

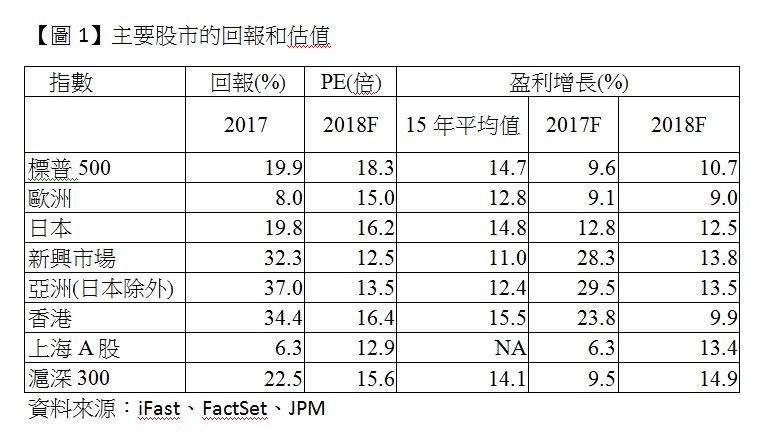

2017表現最好的股市是亞洲和新興市場,分別上升37%和32%。2018盈利增長預測約13%,和去年接近30%比較明顯放緩,和成熟市場的9%至12.5%增長差距也收窄,所以預期今年的表現將不及去年。主要股市2018預測市盈率比過去15年平均值高,預測盈利增長(美國和中國股市除外)則較去年低,估值不再偏低。今年策略是買入去年表現落後,但盈利增長保持或加快的股市,歐股和A股符合要求。從基本面看,歐洲正值復甦初期,A股有加入MSCI指數的支持,值博率高。

總括來說,踏入2018年各地股市表現良好,但長時間沒較深調整令筆者有戒心,會持有一定比例的貨幣市場基金等候機會。今年大方向是央行收水,流動性減少。環球經濟向好,估計資金因加息周期從債市流向股市,但到中後期高債息會吸引資金回流(執筆時10年期美國國債孳息升破2.5厘),股市則因周期見頂,資金撤走而下跌。所以對上半年的股市樂觀,會增持歐洲和A股,同時會留意美元滙價和孳息曲線的變化,下半年暫時傾向防守。

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵 : pfanwong@yahoo.com