基金 | 2016-12-23 05:00

李偉賢

美息向上 銀行優先貸款看俏

在12月,由於勞動市場轉強,經濟基調良好,美國聯儲局一如市場預料加息25個點子,同時把明年加息預期提高。美國聯儲局的論調轉為更進取,對股市及風險資產帶來一定波動性。展望來年,除股市、傳統債券投資工具以外,可放眼提供派息之餘,又可以抵禦加息風險的資產類別──銀行優先貸款(Bank senior loans)。

重新審視投資債券類別

市面上較為投資者認識的債券類別主要有幾項,包括香港政府推出的通脹掛鈎債券(inflation bond)、美國國庫債券及近年較受歡迎的高收益債券。事實上,各項債券各有特點,於不同市況下的表現亦各有差異。但一般來說,一旦息口走高,債券的價格將會受影響向下,而美國進一步確定加息周期,將不利存續期較長(價格對息口敏感度較高)及固定利率的債券表現。

享有最優先債務償還權

優先貸款為銀行提供給企業用以併購、再融資,或其他商業用途的資金。優先貸款的「優先」意指貸款人享有最優先的債務償還權。若公司營運困難引致資不抵債,優先貸款的債務償還次序將較高收益債務及股票優先。另外,此類貸款有抵押品,一般以企業的存貨、房地產,或其他固定資產作為抵押。優先貸款市場在全球的規模十分龐大,在歐美國家,銀行廣泛提供優先貸款給大型的成熟企業,而眾多行業均視優先貸款為融資的方式之一。

利率會隨市場息口調整

優先貸款的特點包括浮動利率及存續期(債券價格對利率變動敏感度的指標)較短。與高收益債券及政府債券不一樣,優先貸款所支付的利息隨着市場利率調整(有如香港樓按),當利率上升時,其收益將會隨利率調整而改變,因此可抵消加息對債券價格帶來大部分的影響。在存續期方面,以高收益債券及美國國庫債券作比較,優先貸款的存續期較短,在加息的情況下,其價格下跌的敏感度將較存續期較長的債券類別為低【圖1】。

圖1:優先貸款及其他債券類別的比較

資料來源:彭博,截至2016年11月30日。美銀美林高收益代表高收益債券,標準普爾/LSTA槓桿貸款指數代表槓桿貸款(即優先貸款)。

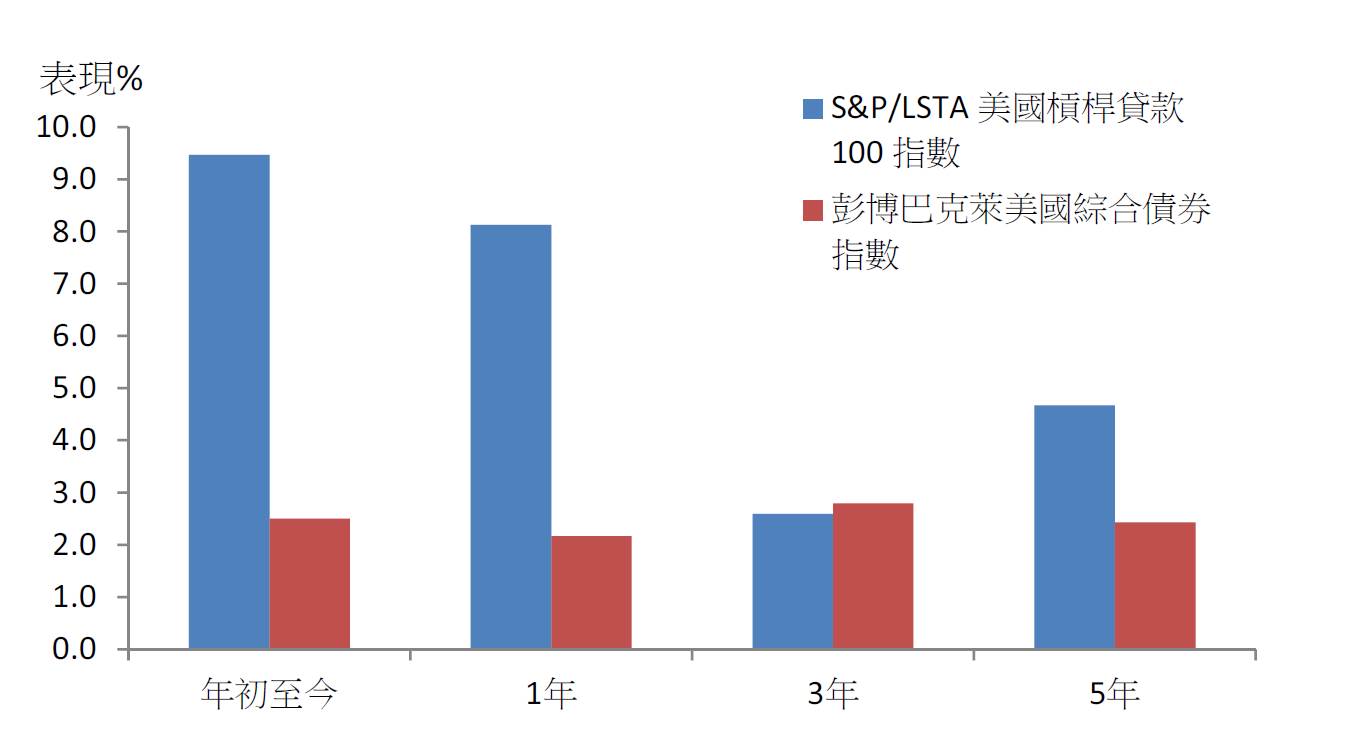

若比較優先貸款與綜合債券表現,優先貸款(標普/LSTA槓桿貸款指數)年初至今、1年及5年的表現均優於投資級別債券(彭博巴克萊美國綜合債券指數)。優先貸款存續期較短、孳息率與高收益債券相約,而回報較投資級別債券佳,在加息的情景下,為傳統債券以外值得留意的投資工具之一。

圖2:優先貸款與投資級別債券表現比較

資料來源:景順Powershare, 截至2016年11月30日。