內地製造業活動在3月回復擴張,兼創2017年9月以來最強勢。國家統計局昨天(31日)公布,中國3月份製造業採購經理指數(PMI)重越50盛衰分界線,報52,遠高於市場預測的44.8,較2月的史上最低位35.7急彈16.3個百分點。

值得留意的是,PMI是收集內地企業針對採購及供應情況的問卷調查,屬製造業活動一個預測性指標。不過,實質經濟表現如何,還有待稍後公布的經濟數據。再者,雖然最新PMI數字顯示一半以上的受訪企業復工復產情況較2月有改善,但不代表中國經濟運行已恢復至疫情前的水平。

在一般情況下,當PMI連續3個月(或以上)同向發展,才可確認經濟運行的趨勢。換句話說,單從個別月份數據的變化,不能準確判斷內地經濟是否完全回復正常。

儘管內地疫情防控形勢趨穩,大中型企業復工率已經達到九成以上,但營運不大可能在短期內強勁反彈,中國經濟似乎仍未脫離危險期。彭博綜合預測,內地3月份全國規模以上工業增加值和社會消費品零售總額按年下降3%和4%,計及今年首兩個月上述主要經濟指標均出現雙位數收縮,2020年第一季GDP很大可能錄得負增長,是30年來首次。

另一方面,若以耗電量、鐵路貨運量和銀行貸款數據編製而成的「李克強指數」分析,2月份已從紀錄低位略為回升,現水平仍較過去10年中位數低近1.7個標準差;若從指數的10個月移動變化來看,2017年初開始反覆回落,迄今向下趨勢未變,顯示內地經濟下行壓力依然異常巨大。

更重要的是,3月份歐美疫情開始加速擴散,全球經濟衰退風險顯著升溫。作為環球經濟表現寒暑表之一的Caterpillar全球機械銷售數據,其3個月滾動按年變化已跌至逾3年最低的負7.7%(相信3月份只會更差)。有效反映中國(亞洲地區)資本開支的Caterpillar亞洲地區機器銷售增長甚至跌落4年低位,預示內地經濟往後將進一步走弱。

總括而言,目前內地經濟復甦仍受眾多不明朗因素及風險影響,現階段斷言經濟否極泰來,似乎言之尚早。

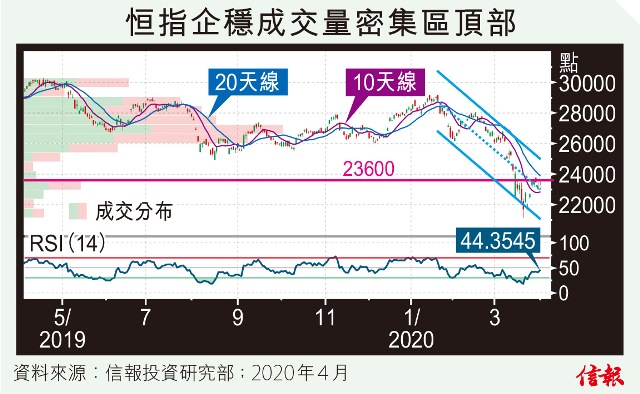

美股三大指數周一收市齊漲逾3%,即使內地最新數據表現出色,也未能為港股帶來太大驚喜,恒指昨天季結日僅反彈428點(1.85%),收報23603點。總結整個3月,恒指仍下滑9.67%,並且連續3個月回落;今年首季累瀉4586點或16.27%。恒指初步企穩過去一年累積較大型成交量密集區頂部(約23600點),且看後市能否進一步升穿20天線(現處於23888點)水平。然而,在14天相對強弱指數(RSI)明顯收復50中軸之前,後市不宜過分樂觀。

信報投資研究部

立即試用EJFQ 盡覽獨家內容