直接買入大宗商品的ETF是更具吸引力的投資。

大宗商品ETF往往透過下列其中一種途徑,讓投資者投資於各種大宗商品:1)透過買入大宗商品的期貨合約,並進行定期轉倉;或2)直接買入及儲存大宗商品,惟後者做法僅適用於貴金屬。

與股市關聯度高

投資者可以退而求其次,透過持有大宗商品生產商的股票,以間接方法投資於大眾商品。對於業務旨在提取特定大宗商品的公司而言,以大宗商品生產商為目標的ETF是為其而設的投資組合。舉例而言,Van Eck Gold Miners ETF(GDX)及Global X Silver Miners ETF(SIL)分別以開採金、銀礦的公司為目標。此等貴金屬的現貨價格會直接影響相關採礦公司的股價。雖然該等基金不會購入大宗商品或相關期貨,但【圖1】說明其表現與這些公司所生產的貴金屬價格一直有密切相關性。

相對投資於大宗商品期貨或實體貴金屬的ETF,大宗商品生產商ETF極少帶來同樣的分散投資優勢,投資經歷更可能不如投資者所預期。對於欲將大宗商品加入投資組合的投資者而言,選擇更直接的投資形式方為上策。

生產價值偏低

許多投資者會將大宗商品加入其投資組合內,以降低風險。尤其是黃金,基於其價格上落通常與股市同期走勢不符,因而受到投資者青睞。過去十年至2021年12月期間,一隻以買入及儲存黃金且有實物支持的基金SPDR Gold Shares ETF(GLD),相對於晨星全球市場指數而言,其啤打系數(量度市場敏感程度的指標)為0.19。

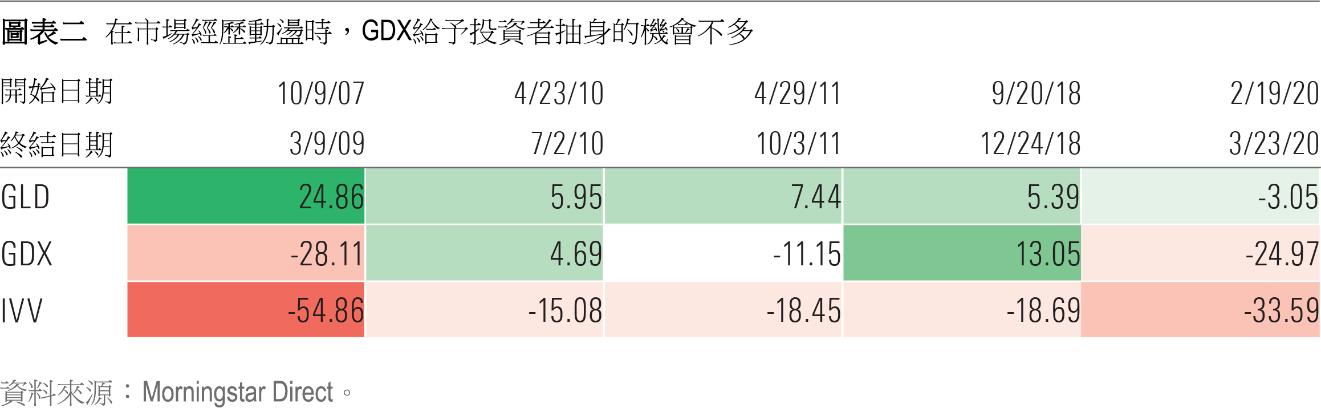

生產商ETF(在此情況下是指投資於採礦公司的基金)未能穩定地提供同樣的優勢,股票往往會隨着大宗商品的價格而變動,但無法抵禦市場走向的影響。【圖2】比較GDX及GLD在不同時期的表現,期間標普500指數自該等基金共同成立日以來下滑超過15%。此等情況證明金礦股的表現更貼近股票而非金價,令投資者幾乎無法從市場的動盪中抽身。

【圖2】與【圖1】看來有互相矛盾之處,但說明GDX的表現往往與GLD等有實物支持的同類型基金相近。GDX的價格偏離黃金現貨價格的情況確實不常見,但卻總在不適當的時候出現。【圖3】說明GDX的市場啤打系數在市場開始受新冠疫情拖累之際躍升,在最壞的時間下模擬着廣泛市場的表現。另一方面,GLD的表現則較為堅定,2020年初資產平賣的情況屬前所未見,甚至歷來面對市場崩潰,價格仍然穩定的白銀亦見證插水式下跌,惟此現象證明生產商ETF緩減風險的能力並不及真正的大宗商品基金。

即使市場在較平穩的狀況下,貴金屬生產商ETF的波動性往往會較直接投資大宗商品的基金為高。至2021年12月止,按過去10年回報率的標準差衡量,GDX的波動程度是GLD的兩倍以上,而黃金的現貨價格是驅動GLD走勢的唯一因素。另一方面,影響GDX持倉的營運及財務槓桿效應會加劇現貨價格的波動。雖然在黃金價格攀升時,此情況能令表現有所改善,惟下行風險亦隨之而至,可能令眾多投資者難以承受。

儲存實物成本轉嫁

有實物支持的ETF確實會產生儲存成本,但這些成本是微不足道的。理論上,此成本會通過ETF開支比率轉嫁給投資者,但貴金屬大宗商品ETF一般所收取的費用較礦業ETF為低。GLD的開支比率為0.41%,而GDX則收取0.50%。SLV則較SIL便宜15個基點。

本文的第二部分,筆者將探討投資於儲存成本高昂的大宗商品ETF。

(二之一)

Ben Johnson

Ben Johnson