正當全球首隻比特幣ETF帶來出色表現的同時,ProShares比特幣策略ETF(BITO)的誕生,似在解釋為什麼它們不是一筆好交易。觀乎ProShares ETF,甚或是另一隻新推出的Valkyrie比特幣策略ETF(BTF),問題不是出自以追蹤比特幣作為策略,而是追蹤方式。

回報較持比特幣低很多

這些基金並非投資於比特幣,而是比特幣期貨合約,這不純粹關乎技術操作。基於10月中對期貨市場的觀察,筆者發現基金年度回報,或較比特幣回報低約雙位數。而及後的交易結算更有機會將表現差距拉闊。

而且當基金規模愈大,落後比特幣回報的幅度會更大。正如我們曾說:「這些基金不是你正物色的比特幣ETF。」

BITO、BTF和其他即將面世的同類型ETF,並非直接投資比特幣。我們必須強調,這些基金並非直接投資比特幣,而是投資比特幣期貨合約,了解兩者的分別非常重要。

投資期貨與投資比特幣不同

期貨合約是雙方在未來特定日期,以特定價格購買或出售特定資產的協議。就比特幣期貨ETF而言,交易資產是比特幣(相關期貨以現金結算,比特幣為參考資產),日期通常是每月最後一個星期五,價格是基於比特幣參考滙率(取自5個主要比特幣交易所:Bitstamp、Coinbase、Gemini、itBit及Kraken的比特幣平均現貨價格)。投資比特幣期貨與直接投資比特幣大為不同。

與所有期貨一樣,比特幣期貨合約有到期日,相關ETF要定期買賣合約持倉,此過程被稱為轉倉。轉倉成本或收益取決於合約的價格差異。當隨後幾個月的合約交易價格高於當月時,期貨曲線向上傾斜,或稱為高水(contango)。

投資者並不希望期貨處於高水,因這意味基金要賣出低價的合約,買入較高價合約,高賣低買並非成功的投資策略。相反,當遠期合約價格低於當月,曲線向下傾斜,呈現低水(backwardation)狀態,出現高賣低買的機會,更有利於基金。

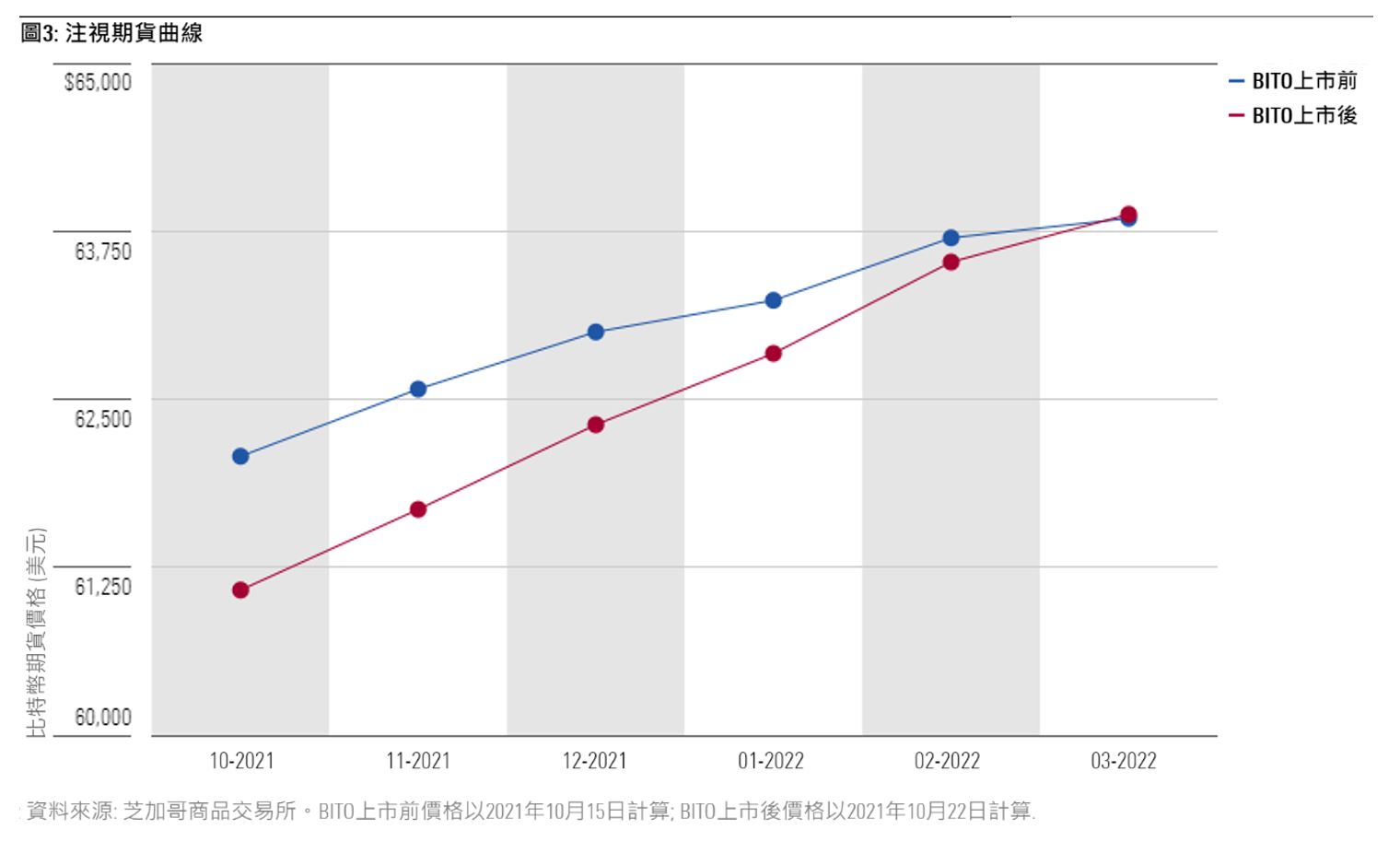

至10月22日,比特幣10月合約收市價為61080美元,11月合約為61680美元,期貨曲線高水【圖】。隱含的年化轉倉成本(或稱為轉倉收益率(roll yield))約為11.8%。

轉倉成本對期貨投資者不利

長期轉倉至價格更高的合約,會持續推高成本。因此,如果期貨市場長期高水,回報便會遠低於直接擁有資產的投資者。到目前為止,比特幣市場就是如此。自相關期貨於2017年底推出以來,期貨曲線大部分時候呈高水狀態。從2017年12月15日至2021年10月21日,Horizons比特幣即月轉倉期貨指數ER(反映定期轉倉至下月合約的走勢)之累計表現,較比特幣現貨遜色93個百分點。依靠期貨合約長期投資比特幣的投資者,或會賠上大量收益。

轉倉成本對期貨投資者不利,比特幣ETF的出現更擴大成本的影響力。自BITO在10月18日上市,期貨曲線變得更陡峭【圖】。10月15日(BITO上市前的最後一個交易日)收市,隱含年度轉倉成本為9.7%,而10月22日收市則為11.8%。

比特幣期貨ETF的出現,為即月及遠期期貨合約創造大量且不斷增長的需求,影響期貨價格之餘,更為基金投資者帶來深遠且負面的影響,於月底比特幣合約到期時尤甚。

Ben Johnson

Ben Johnson