雖然動能的學術定義不難理解,但行內人對其的解讀和執行往往令人難以參透。當動能從學術理論的象牙塔降臨,在華爾街的殘酷現實中接受洗禮,期間衍生出不少現象。純長倉限制、交易成本及稅項均會大幅削弱動能。

動能型交易所買賣基金(ETF)採取與別不同的投資組合建構策略,試圖以最純粹的方式,保留動能因子的優勢,並克服部分潛在弱點。要駕馭這些細微差別,可能頗具挑戰性,因此,制定一個嚴謹框架以了解這些差別,實屬關鍵。

選股範圍影響勢頭

評估動能策略時,投資者首先應要注意代表ETF投資機會的選股範圍,從而區分哪些股票勢頭向好,哪些不具動能。

部分動能ETF的選股範圍廣泛,有些則較狹窄。舉例來說,美國上市的SPDR S&P 1500 Momentum Tilt ETF(MMTM)選股範圍大於任何追蹤指數的動能型ETF,而且涵蓋美國所有大、中、小型股,截至2020年7月31日,選股範圍相關股票的總市值接近31萬億美元。同樣在美國上市的Invesco S&P SmallCap Momentum ETF(XSMO)情況則相反:截至2020年7月31日,其母指數S&P SmallCap 600指數總市值為7260億美元。

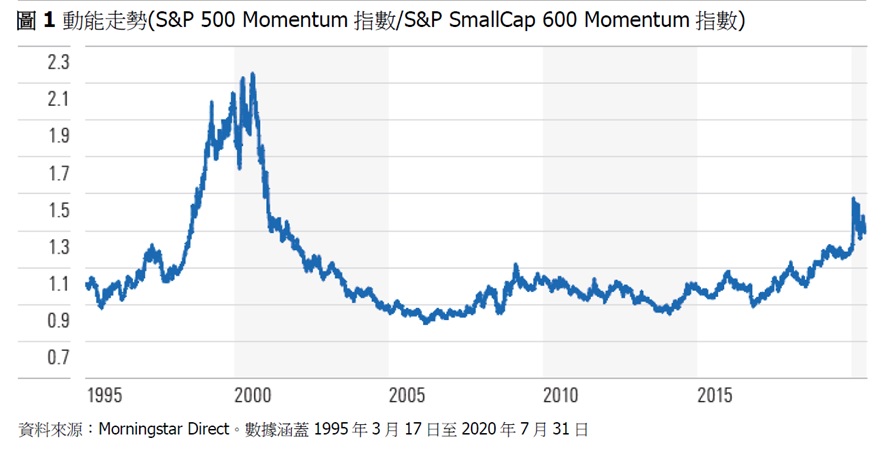

動能走勢難測,它會隨着市場周期、行業和市值級別而起伏不定。【圖1】顯示S&P 500 Momentum指數與S&P SmallCap 600 Momentum指數的相對回報,反映表現領先的動能股的市值變化。當大型動能股表現跑贏小型動能股,曲線便會上揚,反之亦然。科技股泡沫期間,市場上最大型的股票展現強勁動能;當泡沫爆破,動能便顯著逆轉。近年,大型動能股表現再度領先小型動能股。

切勿預測轉勢時機

試圖預測轉勢時機並不可取。不論動能的潛在走勢,揀選盡可能深入物色股票的動能ETF,可令投資者更大機會在動能方面保持優勢。

動能的標準學術理論是按照過去12個月股票的總回報,並排除最近一個月的回報而予以衡量。排除最近一個月的回報可帶來短期逆轉作用,前一個月表現出色的股票趨向於下一個月表現失色,反之亦然。由此可見,理論上的動能因子會傾向買入動能最強的股票,對動能最弱的股票持短倉。以動能為重點的ETF均採納這套理論準則的若干概念進行選股,但各自會因應自身情況進行微調。

留意波幅因子調整

許多動能型ETF涵蓋經波幅或質素因子調整的動能指標,這樣有助剔除勢頭不太可能持續的動能股。例如,某隻生物科技股公布利好的臨床測試結果後,股價大幅上升,展現向好勢頭,但其後表現反覆波動,這類股票的升勢或難以維持。另一方面,根據經風險或質素因子調整的動能指標,其得分較高的股票,較有可能出現長期持續的升浪,這是因為市場可能較遲反映這類股票前景相關的利好消息。對比未經調整的動能指標,根據波幅及/或質素調整的動能選股指標應可帶來較佳的回報。

有別於標準動能指標,部分ETF衡量動能時,會考慮不同時期的表現,通常亦會加入一段較短的回顧期一併衡量,此舉變相承認動能可以迅速變化的事實,同時亦可減少選股方程式的運氣成份。因此,衡量多段時期內的動能表現是可取的做法。

在本文的第二部分,我們將探討如何從其他方面評估動能ETF。

(二之一)

Ben Johnson

Ben Johnson