在本文的第一部分,我們回顧了低波幅ETF在市場下跌時期的表現。接下來,我們將探討它們之間的差異。

低波幅策略的構建方式存在細微但重要的差異。近期美國上市的Invesco S&P 500 Low Volatility ETF (SPLV)以及iShares Edge MSCI USA Minimum Volatility ETF (USMV)的回報懸殊,即為一例。【圖2】進一步提供了證據,如圖所示,截至3月為止的3年間,在8隻美國大型低波幅ETF中,表現最佳與最差者每月業績的絕對差值。

組合構建方法不同影響回報

就USMV和SPLV而言,這些差異可以追溯至基金投資組合的整體構建方法。USMV由MSCI USA指數中選股,旨在建立一個在投資組合層面為最低波幅的組合;SPLV則從S&P 500指數中,挑選100隻波幅最低的成分股。前者建立最低波幅的投資組合,與後者利用最低波幅的股票建立投資組合,二者是有區別的。驟眼看似老生常談,但這些基金的投資組合的確有着鮮明的差別。

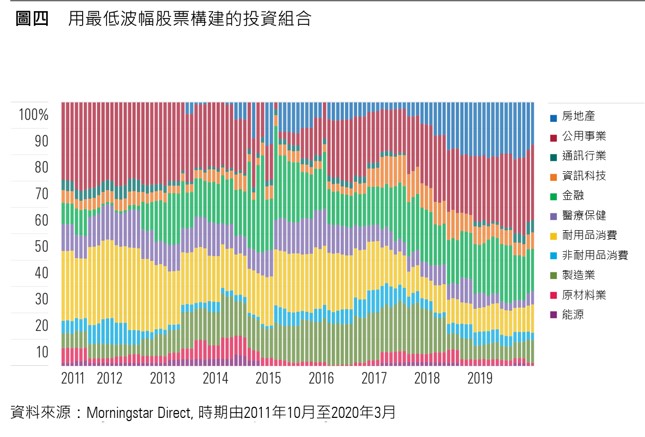

【圖3】和【圖4】展示了基金的GICS行業分布的演變。兩隻基金比較之下,可發現它們構建方法的差別。USMV的行業分布相對穩定,因為其指數將基金的行業權重與母指數緊扣,基金不能以偏離此參照點超過5%。SPLV則無此類限制,因而有可能導致大比重及持續的行業偏向。

在2月中旬的市場高位,SPLV投資組合近47%由公用事業及地產股構成。同時,這兩類股僅佔USMV投資組合17%。由2月中旬的高位至3月下旬的低位,SPLV的表現較USMV遜色,當中半數以上的跌幅歸因於SPLV在這些行業的持倉。

看似相同的基金,實則存在投資組合建構方法上的差異。投資者必須對此有清晰的認知,因為這會導致長期風險回報狀況大相逕庭。

較低波幅vs低波幅

低波幅並不等同於無波幅,只是波幅較低而已。低波幅股票基金仍然是股票基金。其波幅低於其選股的領域,這正是它們所要達到的標準。然而,將「較低波幅」與「低波幅」相提並論是危險的。前者是一種更加貼切的說法,更能準確反映投資者的期望;後者更適合描述那些能更有效分散股票風險的資產,例如優質債券。

這些基金最有望實現的特點是,理論上,它們可以幫助投資者度過市場的艱難時期,減輕他們每次檢視投資組合價值時的痛楚。然而,對於這些基金能否發揮此作用,我深感懷疑。當市場大跌時,我認為大多數投資者都不會因為虧損較少而感到安心。

投資者需要明白,這些基金是風險管理工具的其中一員,但它們亦是相當專門化的工具。低波幅的股票投資組合固然可取,然而比它們更重要的是擁有恰當配置資產的「備用應急錢基金」。所以,當你下次想要調整投資組合時,不妨到外邊散散步,考慮周全再作決定。

(二之二)

Ben Johnson

Ben Johnson