如因畏高覺得股市遲早會大冧而只持現金,變相是做Market Timing,看似唔會輸的策略,卻沒考慮現金的購買力會被通脹侵蝕。Market Timing是說易做難,最好入市機會往往就是你最恐慌時,試想有多少人在2009年大跌市時敢大手買入,因可能跌了20%時已覺便宜而大手買入,能在低位不被震走已很好。再看兩年前市場主流看法是美國經濟可能步入衰退,美股會見頂,但至目前美國經濟仍有增長,去年美股更升近30%。完全不投資等大跌,損失機會成本。港股因肺炎事件從高位回調約10%,現時夠恐慌未?是Market Timing常會踫到的問題。

回顧去年初投資策略,標題是「把握悲觀情緒,2019建長線組合」(見《信報》2019年1月12日)的文章,建議買入新興巿場、亞洲和滬深300指數,去年該3個市場都有不錯回報,大幅跑贏恒指。今年初普遍分析對股市樂觀,大部分股巿延續去年升勢,偏高的股市使投資部署傾向保守。肺炎事件令亞洲股巿調整,美股也開始受壓,巿場轉趨審慎,反而製造入市機會。

調整股債組合降波動

現在建立組合,會否摸頂?答案是事後才知道。參考上一次的大跌巿,若不幸在2007年10月高追美股,在最差時候賬面損失超過50%,要捱到2012年3月才見家鄉【圖1】。如投資者在高峯時持有的是60/40股債組合,最大跌幅少於40%,重見家鄉日期是2010年10月,需時約3年。如果是40/60股債組合,打和點更可提早一年。可見調整債券比重有助減少組合的波動和增強抗跌力,使組合在跌市時比大市跌得少,減低投資者承受的心理壓力。

建立一個中長期組合,要考慮不同資產預期回報和波動這些參數,大行的長期資本市場假設的研究報告有參考價值。長線投資股票的回報始終比債券高,只是期間要面對較大的波動,如有持貨能力,股票仍是較佳選擇。

預期回報非美市場較高

貝萊德(BlackRock)的研究報告指出,未來新興巿場的預期回報最高,非美市場的回報比美股好。如以此作資產配置,股票比重應多投放在新興市場和亞洲。成熟巿場股票的預期回報約6%至6.5%,低於新興市場7.5%和中國A股9.6%。債券方面,成熟市場美債預期回報有1.7厘,而新興巿場美元債則有3.5厘。過去10年美股和美債都提供良好回報,但它們現時都接近歷史高位,所以未來10年的預期回報將較過往低。60/40股債組合預期回報也降低至只有5%。

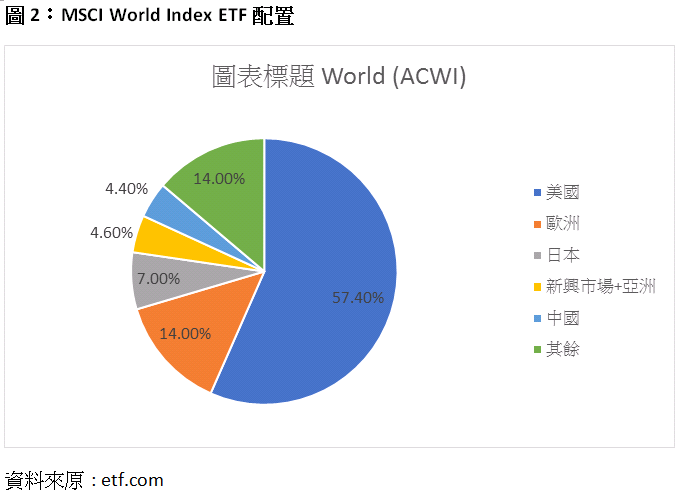

疫情的發展存在不確定性,筆者會用一個40/60較保守的股債組合開始。以2009年的跌市作參考,不幸摸頂可能要等兩年才有機會翻身,情況仍可接受。要建立這個組合最簡單做法是買入一個環球股票基金和一個環球債券基金。如喜歡DIY,可參考MSCI World ETF的分布【圖2】,選擇表現較好的地區基金,建立自己的組合。如看好未來亞洲和中國股市的回報,可將地區比重變動,增加預期回報。但要留意改動後的組合波動也會較大,投資者要了解是否符合自己風險承擔能力。

免責聲明:所提供資料和分析僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金、股票價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵:[email protected]

黃培芬

黃培芬