在上期指出7月股市上升機會較大,截至7月24日,主要股市都錄得升幅,整體和過去10年7月份的平均表現相近【圖1】。主要股市表現最好的是美股,板塊則以科技和健康醫療最佳,分別上升5.54%和5.12%。

圖1:主要股市7月份表現和過去10年7月份平均表現比較

美股升勢不全面

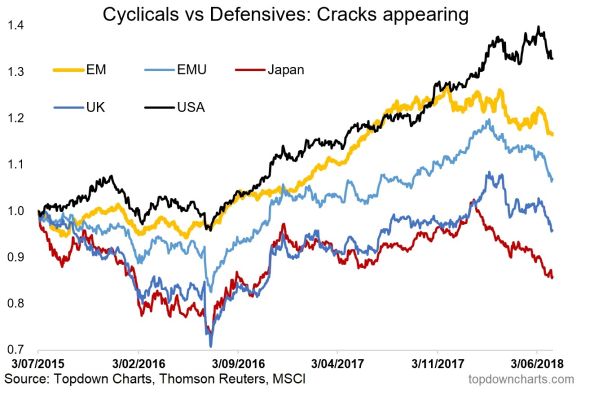

下半年會否展開新一輪升浪,要留意升勢是否由周期性股帶動。環球主要地區股市周期性板塊相對防守性板塊的比率(cyclicals/defensive ratio)於去年底見頂回落,目前只有美股還未出現一浪低於一浪的走勢【圖2】。其他股巿出現risk off,使防守性板塊表現比周期性板塊好。美股因受惠去年減稅政策,企業盈利被調升,投資者對美股後市樂觀,特別是科技股,但升幅主要集中幾隻龍頭股。上半年標普500指數升了2.65%,如剔除FANNG,則錄得跌幅0.73%【圖3】,可見升勢並不全面。

Facebook事件後,歐美政府加強網上個人私隱的監管,這將影響互聯網企業倚賴客戶大數據的經營模式,日後需改變以符合法規要求,增加未來收入不確定性,影響投資者信心,美股單靠FANNG支撐升勢恐怕難維持下去。金融海嘯後美股表現強勢,跑贏其他主要股市,最強的股巿通常是最後才見頂,看美股會否最後也被拖低。

圖2:主要股市周期性相對防守性板塊的表現

圖3:FANNG對S&P 500上半年回報的貢獻

資料來源:S&P,美銀美林

孳息曲線倒掛或10月現

過去債券孳息曲線出現倒掛,都能準確預測經濟衰退,平均相距時間是14個月。股市見頂相距倒掛平均是8個月。這次升市主要靠大型科技股帶動,情況有點像2000年科網狂潮。2000年時孳息曲線倒掛出現後兩個月,標普500指數見頂。執筆時10年期和2年期債息差只有32點子,如聯儲局在9月加息0.25厘,及維持年底再加息的預測,2年期債息屆時可能升至2.8厘以上,如10年期債息仍維持目前水平,倒掛將在10月出現,以此推論美股最快在年底見頂。

有兩個消息可能將10年期債息推高,推遲孳息曲線倒掛的時間。第一是日本央行有意收緊超寬鬆貨幣政策,令收益率曲線回復陡峭。日本基金現時在海外持有的債券資產高達2.4萬億美元,做法會吸引資金回流日本,對海外債券市場造成壓力,消息一出美國10年期債息升至2.9厘之上,如落實相信美國長債會被減持。

第二是有媒體報道指,美國公司的退休金計劃資金不足(underfunded pension),可能在9月中前投入更多資金增加買債,冀爭取較大的稅務優惠。假設補足的資金達1億(美元‧下同),將節省稅款3500萬元,如在9月中後才實行,新的稅制下只能節省2100萬元。現時上市公司pension funding gap有6800億元。筆者估計如大部分公司都利用這個優惠,10年期債息在第三季仍難上升。9月中過後這些額外需求會消失,屆時債息可能回升,孳息曲線倒掛的時間會延遲出現。

A股可作中長線部署

總括來說,估計美股最後一個升浪可能在第四季出現,過往數據也顯示美股10月至4月平均表現較好。筆者現時組合傾向防守,主要持有健康護理、基建和貨幣巿場基金,健康護理基金有收入穩定的醫藥股,也有增長的如生物科技股,人口老化和對醫療需求增加,整個板塊長遠有增長潛力。持有的基建基金主要投資在成熟市場的基建設施,有穩定收入和派息,有點像公用股,債息如見頂會受惠。筆者也會伺機增持中國A股和新興市場股票,作中長線部署,因估值便宜和投資者較悲觀。

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵 : [email protected]

黃培芬

黃培芬