2017年轉眼將逝,回顧過去一年,風險資產如股票、債券及衍生金融產品等市場氣勢如虹,均為投資者帶來理想回報。踏入2018年,雖然美國利率正常化進程持續,歐洲亦部署縮減量化寬鬆規模,但我們相信風險資產仍機會處處,其中新興市場有望繼續成為焦點。

隨着美國及歐洲等多國央行已經展開或計劃逐步落實「收水」,意味2008年金融海嘯對環球經濟所帶來的衝擊已漸漸遠去。在多國量寬及利率低企的支持下,全球經濟正漸漸復甦,經濟及通脹重拾動力,而這個趨勢將於2018年持續,增長程度更可能較市場預期為佳。以上因素將有助風險資產表現,尤其是處於擴張階段的股市及新興市場,均值得多加注意。

成熟市場經濟穩步復甦

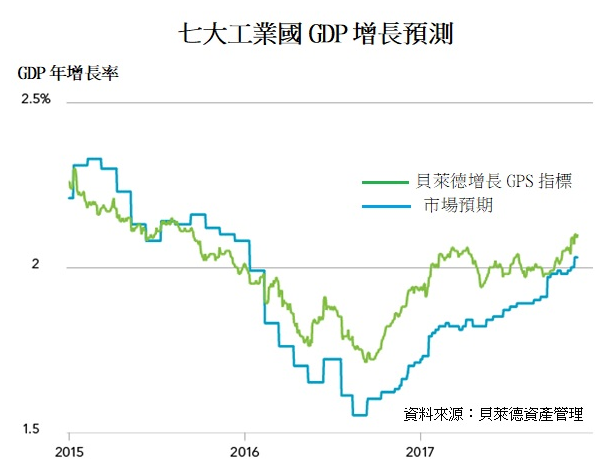

據貝萊德增長GPS指標顯示,七大工業國(G7)的國內生產總值(GDP)正處於增長階段,而且表現較市場展望更好【圖】。儘管增速或較之前有所減慢,惟穩步增長意味市場波幅下降,為風險資產提供更穩健的升值空間,也為擔心短期調整的投資者打下對後市的強心針。

資料來源:貝萊德資產管理

目前市場對2018年環球經濟展望樂觀,在經濟轉佳的宏觀環境下,新興市場正受惠於貿易活動增加,加上商品價格上漲,即使中國經濟增速放緩也不一定會帶來重大打擊。

美國減稅利好新興市場

事實上,美國減稅所帶來的利好因素將有望成為新興市場的催化劑;歐洲經濟增長步伐漸上軌道,近年量寬措施對經濟的提振將於未來數年在不同領域逐步浮現;配合美國聯儲局循序漸進的加息步伐,以及其他主要央行持續的量寬措施,都為新興市場經濟發展提供良好支持。

我們認為,在溫和通脹及低息環境持續下,上述經濟擴張趨勢有望持續,為風險資產市場提供有利環境,雖然資產升勢未必能夠媲美2017年的顯著增長,但在市場提升對企業盈利預測的情況下,相信股市估值可維持於較高水平,並較債券市場更加吸引。

美股以外市場更顯吸引

相對而言,美股目前估值已偏高,令其他股市更顯吸引力,其中公司盈利提升及估值較低將推動新興市場升勢;至於已發展市場方面,則可留意科技及金融板塊,尤其後者將受惠於美國放寬對金融業的監管。

李紹莉

李紹莉