隨着環球資金繼續從主動管理基金轉向指數追蹤策略,大型指數資產管理公司的影響力日益增加,亦往往成為上市公司的最大投資者之一。雖然如此,市場並未就指數公司如何履行投資信託責任進行太多研究。

我們可以合理假設,指數基金經理對監察持股所投放資源的優先次序,會比主動式基金經理放於較低位置。畢竟,指數公司傾向從收費方面競爭,首要目標盡量貼近基準的表現。與主動式基金經理不同,指數基金經理不能因為公司管理不善而決定沽出該股票,他們要不就忍受,要不就是通過投票和參與引導公司向好。但忍受並非真正選擇。因為基金經理對投資者有一種誠信責任(fiduciary duty),必須推動變革以增加股東價值。而作為許多上市公司的大份額、長線股東,指數基金的確有能力推進議程。

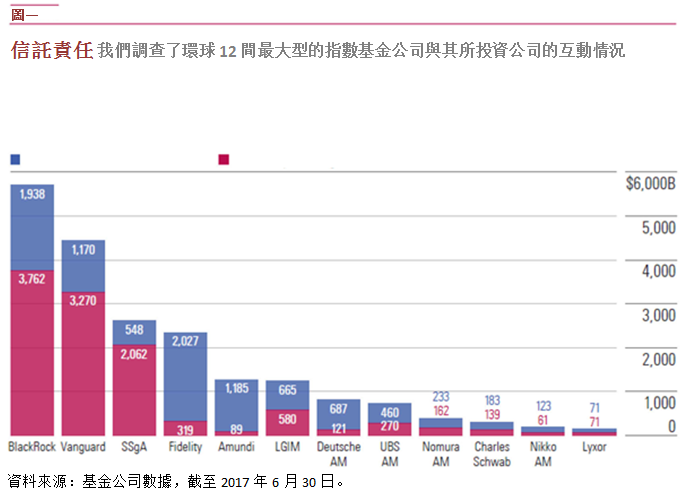

為更深入了解指數基金經理的信託管理活動,我們對分布美國、歐洲和亞洲的12間大型指數基金和ETF發行商作出調查,當中除了貝萊德(BlackRock)和領航(Vanguard)等環球資產管理公司,還包括嘉信(Schwab)和領先資產管理(Lyxor)等專注於其當地市場的被動基金公司。大多數被調查公司亦有同時經營主動式基金業務,而個別公司的主動式基金業務比被動業務要大得多。此12間公司的管理資產總值超過20萬億美元。

我們在此報告列出這些基金經理,對投資信託責任範疇的相同和不同之處,並提供一份作業標準清單,協助投資者評估資產管理公司的信託責任質素。

調查重點

• 資金持續流向指數投資並未導致業界放棄履行信託責任。相反,如貝萊德、領航和道富環球等指數基金公司,均愈來愈積極監管其持股。在進行調查時,我們觀察到不同規模、主要投資風格(被動或主動)、哲學、地區和歷史的指數基金公司有着不同的信託管理行為。

• 根據我們收集的數據,指數基金經理愈來愈致力於透過代理投票和參與來改善其持股的環境,社會和治理活動。這亦反映投資者愈來愈重視負責任投資,以及監管機構對它們監察持股的要求亦與日俱增。

• 幾乎所有我們調查的公司都會以相同原則應用於所有持股,不論持股是屬於其主動或被動基金。合併不同組合的投票和參與權,可以讓資產管理公司充分利用其規模優勢。

• 調查中有11間公司表示一直有加強與持股的互動——儘管相關成本亦會增加,預期收益難以量化,而且持股的進步所帶來的好處亦會受惠其他競爭對手。嘉信是調查中唯一一間表示不打算參與持股互動的資產管理公司。

• 指數基金經理——尤其是美國和日本的——似乎愈來愈願意就憂慮發聲,甚至是直接挑戰企業管理層。而在歐洲,普遍基金經理從多年前開始已會為董事會組成及氣候風險等範疇發聲。

• 投資者對基金公司履行信託責任的審查愈來愈嚴謹。除了更投入參與、投票和改善資料披露外,基金公司加強透明度和溝通,均有助提高公眾更理解其履行信託責任的情況。

作者為Morningstar歐洲環球被動式研究總監Hortense Bioy

Morningstar

Morningstar