香港及中國市場維持強勁表現,在8月份多家公司接連公布亮麗業績,加上宏觀數據穩健,帶動MSCI明晟中國指數上升4.2%(以美元計)。預計盈利增長動力將繼續成為中國市場價值重估的主要催化劑,並將支持離岸中國股票的升勢。

雖然中國政府繼續推行金融業去槓桿化及樓市調控措施,但內地宏觀數據仍然穩健,反映經濟增長環境有所改善,對刺激措施的依賴性減少。在眾多利好因素之中,外部需求回升的影響尤其顯著:中國出口增速從2006年下半年的-6%,上升至2017年上半年的9%。另外,國內需求強勁亦支持採購經理指數(PMI)繼續回升,有關指數在8月份報51.7,維持在擴張水平(市場預測為51.3)。

盈利增長為升市主要支柱

在政策方面,中國十九大即將在10月中舉行,料政府領導層將以「維穩」為政策主軸,及避免進一步收緊監管措施。在此前提下,中國市場的流動性或將更趨寬裕,有望支持中國股市表現。

中國市場年初至今表現強勁,主要原因為企業盈利增長預測獲上調。在MSCI明晟中國指數年初至今的升幅之中,有18%源自盈利增長。目前MSCI明晟中國指數的2017年每股盈利(EPS)預測增長率為17.8%,遠勝2016年之-0.9%。此增長預測受多項質化因素支持,包括銷售增長(12.3%)、「除息稅、折舊及攤銷前利潤」(EBITDA)增長(10%),以及非金融類別股份的淨利潤增長(7.1%,2016年則為5.4%)。

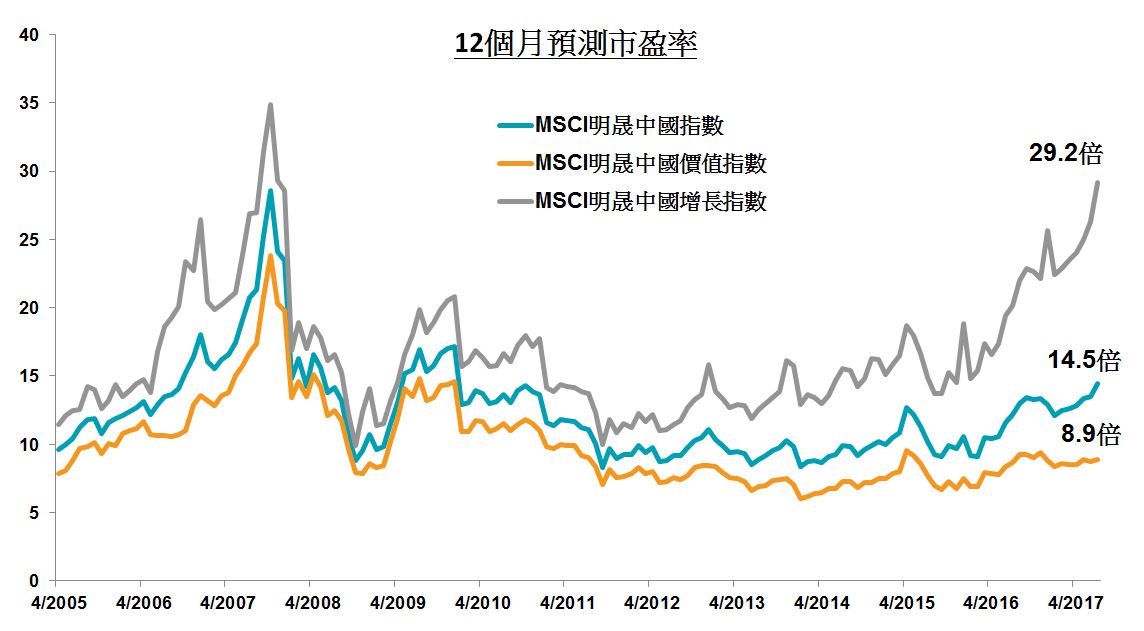

離岸中國股票估值仍合理

年內強穩的市場表現支持MSCI明晟中國指數估值上升,該指數的12個月預測市盈率(P/E)為13.5倍,高於10年平均水平(12.1倍),但目前股市估值尚未觸及昂貴水平。此外,價值型及增長型指數之間的估值差距已達12年新高:MSCI明晟中國價值指數的12個月預測市盈率僅為9.0倍,大幅落後MSCI明晟中國增長指數的29.5倍,後者主要受科技股的升勢帶動。

圖:價值型及增長型指數之間估值差距

資料來源:彭博,截至2017年7月31日

就中國市場各板塊而言,H股估值尤其吸引,目前在中港兩地上市的股票中,A股大型、中型及小型股份對比H股的溢價分別為33%、72%及153%。而在環球市場之中,以「舊經濟」股份為主的恒生中國企業指數估值仍然偏低,12個月預測市盈率僅為7.3倍,低於其9.3倍歷史平均值,以及其他已發展市場及新興市場的主要指數估值。因此,即使短期內股市的獲利沽售壓力上升,我們預期宏觀經濟回穩及企業盈利的強勁增長,將繼續維繫中國市場的樂觀投資情緒。

曾德明

曾德明