Tesla周二(24日)股價曾低見620.57美元,與去年11月紀錄高位1243.49美元相比,剛好蒸發了過半,華爾街市值第五位的寶座亦被畢非德旗艦巴郡(Berkshire Hathaway)「超車」,既反映新經濟行業面對價值重估的挑戰,也顯示電動車板塊有失寵危機。

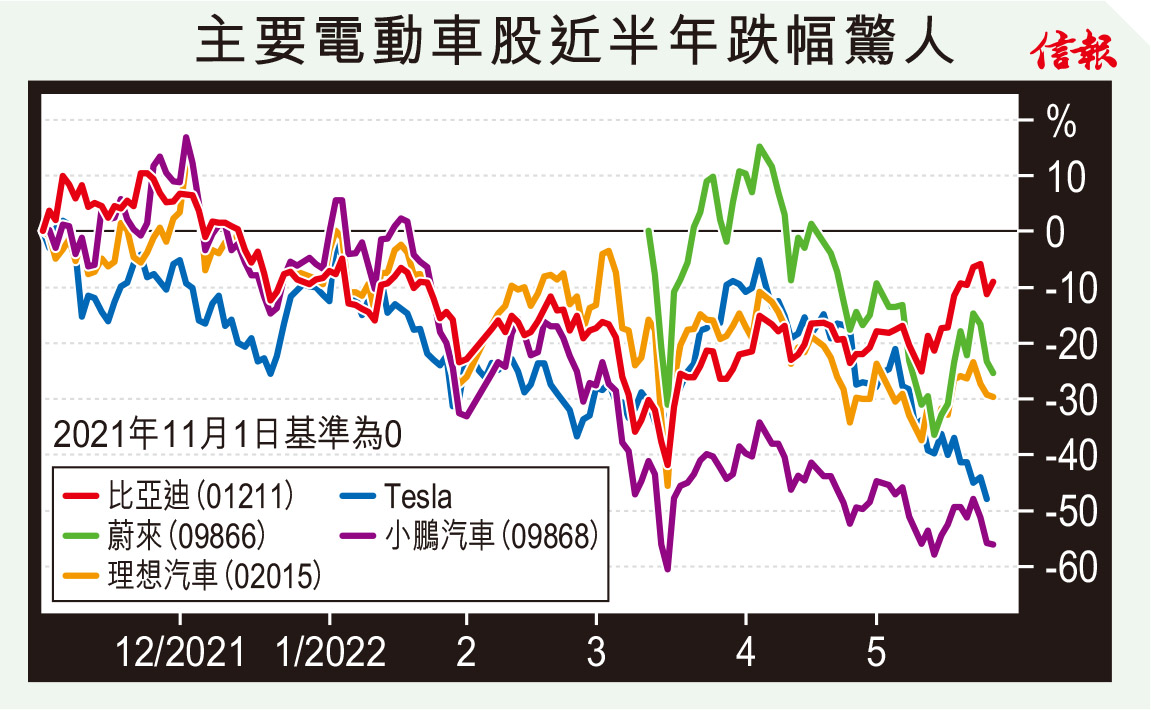

附【圖】所見,中外主要電動車股普遍於去年第四季觸頂,自高位計回落幅度最多在五成左右,僅比亞迪(01211)較硬淨。Tesla作為先行者兼龍頭弱勢未改,恐怕將拖累其他車企也難有好表現。

環球利率趨升,各項資產均須重估,科網股槓桿偏高,需要不絕的「水源」支撐,於加息周期倍感壓力。

此外,流動性緊縮也在加速「殺估值」,過往市場資金泛濫,可接受超貴估值;時移世易,市盈率動輒數十至百倍現已無法持續,問題是股價腰斬後是否算合理。

電動車板塊可謂禍不單行,在華爾街上市的遭拋售,內地同業亦受累政策要捱沽。中國經濟走弱,趁新冠疫情略為緩和,中央隨即祭出連環拳,下調首置按息之餘,又大降5年期以上貸款市場報價利率(LPR),人民銀行更催促內銀全力「放水」,藉此刺激民眾的借貸意欲。

內地上星期傳出將推動新一輪汽車下鄉。汽車業產業鏈廣闊,由原料、製造到零售消費,覆蓋實體經濟多個層面,促進車市發展是刺激宏觀經濟的合適手法之一。雖然房地產涉及的上中下游行業更多元化,惟容易衍生炒賣風險,積極扶持恐帶來不良效果,反而推動車市便沒有這類副作用,屬較佳選擇。不過,隨後敲定的汽車減徵購置稅,卻以汽油車最受惠,造就傳統車企本周明顯向好,新能源車股則相對跑輸。

然而,資金「貪舊棄新」理論上難以長久。內地2020年10月發布的《節能與新能源汽車技術路線圖2.0》,表明在2035年新能源車佔汽車年銷售比例將達到50%,實現產業向電動化轉型,該長遠目標相信不會有重大改變,目前政策稍作微調,主要為爭取短期成效支持經濟復甦,新能源車仍為日後的發展主軸。

事實上,淘汰傳統汽油車屬全球大勢所趨,尤其在油價高昂、環保意識有增無減之下,電動車企業肯定不會由於股價下跌而停止擴張。據Canalys報告,2021年電動車(EV)全球銷售急飆109%,但市佔率僅9%,縱晶片供應短缺、技術創新難度提升等是短線負面因素,逐步取代汽油車的方向依舊。

換句話說,電動車板塊近數月下瀉,主要是投資者以往過分追捧,現在要作出修正,如今價值重估是否完成,誰也沒水晶球,惟龍頭車企市值已削半,再大幅下挫機會較低。按現時市場氣氛,投資者當然不宜冒進,分段吸納應可降低入市風險。

信報投資研究部

立即試用EJFQ 盡覽獨家內容