繼滬深交易所去年10月底把同股不同權股(W股)納入「港股通」選股範圍後,恒生指數公司近日亦就恒指成分股加進W股和第二上市公司作出諮詢,相信是為內地新經濟股「染藍」鋪路。

港交所(00388)實施了新興與創新產業公司的新上市制度,小米集團(01810)和美團點評(03690)先後在2018年7月及9月以W股架構上市,兩者初期股價均曾「破底」,美團2019年8月尾浮上「水面」,此後便不斷破頂,現價比招股價高六成半,已躋身「紅底股」,小米近期雖同樣強勢,惟依然「潛水」,較招股價17元低28%。此外,阿里巴巴(09988)於去年11月從美國「回流」,以W股和第二上市形式掛牌,迄今累積升幅逾25%。

美團及阿里表現凌厲,愈來愈受注目,恒指公司周一(13日)發出有關恒指應否納入W股和第二上市公司的諮詢文件,並探討恒指定位、金融行業比重情況等事宜。諮詢期至3月13日,預料5月有結果。

指數納入W股是大勢所趨。富時與MSCI早在2017年及2018年諮詢時,意見已表示市場重視投資機會多於股權架構,促使兩者均同意讓W股晉身成分股,且率先讓阿里、小米及美團「入富」和「入摩」,如果香港不希望落後於其他國際指數,恒指加進W股,是合適的做法。

另一方面,作為港股最著名指數,恒指應充分反映本地經濟及股市盛衰;然而,撇除外國公司,目前50隻藍籌股僅涵蓋港股主板上市公司市值55%和成交額50%,不但較十多年前的70%低,亦遠遜美股標普500指數成分股涵蓋市值近八成。恒指若納入W股,估計可以提升市值覆蓋率,更有效代表整體大市。

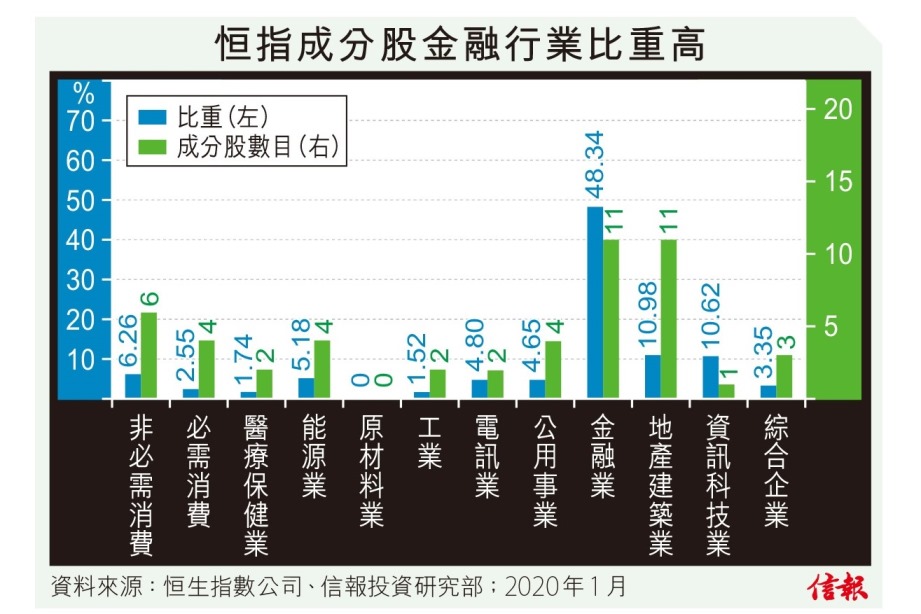

附【圖】所見,藍籌股中11隻來自金融業,市值比重達48.34%,一直為人詬病偏高,雖然有建議要就金融業比例「封頂」,惟此舉將扭曲恒指反映交投的能力,如內地新經濟股成功「染藍」,基金便會被迫減持金融股,行業分布或更趨平衡。

根據現時成分股甄選準則,包括在所有普通股總市值中佔最高比率的90%公司、佔總成交額最高比率的90%企業、擁有24個月上市記錄,以及不被港交所界定為外國公司。在眾多合資格者裏,最終選擇取決於市值和成交額排名、企業所屬界別佔恒指比重,加上財務表現。

若季度檢討時,公司市值是港股前五位,上市足3個月;排名6至15,掛牌滿6個月;介乎16到20名,並上市12個月,依照「快速納入規定」,就可「染藍」。目前,阿里市值逾4.7萬億元,穩居一哥寶座;美團超過6600億元,排名第八;小米則近3000億元,佔第20位,顯示三者都符合資格。

因此,今次恒指公司的諮詢,隨時是「W股三雄」獲納入恒指成分股的前奏,對阿里、美團和小米股價料有刺激作用,相信短期內其股價調整將是吸納機會。

信報投資研究部

立即試用EJFQ 盡覽獨家內容