美國勞工部上周五公布,3月非農新增職位19.6萬個,好過市場預期的17.7萬個,失業率維持在3.8%的接近50年低水平。2月非農新增職位由之前公布僅2萬個,向上修訂至3.3萬個,修訂後升幅高達65%,但仍遠少於市場預測的18萬個;平均時薪按月增幅由2月的0.4%放緩至3月的0.1%。

評論指出,非農數字顯著好轉,令市場減輕對經濟衰退的憂慮,平均時薪升幅雖減慢,卻反映通脹壓力溫和,估計聯儲局明年1月前依然沒有需要加息。

受到就業數據刺激,美股主要指數上周五全線高收,標普500指數更連漲7個交易日,創2017年10月以來的最長升浪。

美股近期表現強勁,很大程度受惠於聯儲局3月20日議息會後「放鴿」的決定:利率預期點陣圖(dot-plot)顯示,今年不會加息。此外,由5月開始,縮表計劃的減持國債(Treasury securities)規模,從目前每月300億降至150億美元,到9月底將完全停止。

雖然聯儲局主席鮑威爾在當日記者會並沒有提及仍維持每月200億美元的機構債(Agency debt)和機構按揭抵押證券(Agency Mortgage-back securities, MBS)縮表計劃,但從整個「縮表新框架」再加上提早叫停加息,鮑威爾對貨幣政策的取態總算「鴿」多過「鷹」,且「放鴿」、「放鷹」都是有理有據的決定(詳見4月2日本欄)。

然而,總統特朗普拒絕收貨,繼3月下旬在Twitter批評,聯儲局於通脹低迷情況下仍然「錯誤地」(mistakenly)加息與推行荒謬的縮表計劃,削弱了美國經濟和股市,以至環球股市表現。他上周五在白宮回答記者提問時更要求,聯儲局須減息並立即停止縮表,以及重啟量化寬鬆(QE)措施。

另一方面,據《華爾街日報》上周報道,特朗普較早前在電話內甚至直斥鮑公「阻手阻腳」(I guess I'm stuck with you)。

問題是,QE屬聯儲局應對金融危機(最突出例子是2008年金融海嘯)才會採取的緊急、非常規措施,惟以收市計,道指、標指、納指上周五距離去年歷史紀錄高位僅差1.53%、1.31%、2.15%,此時此刻要求聯儲局推行QE,實在「蠻不講理」亦強人所難。且看鮑公於4月30日至5月1日議息後如何或會否回應總統的不合理要求。

港股方面,恒指昨天再創近10個月即日及收市新高,在EJFQ反映強勢股買盤的強勢股指數回升並突破3月22日56.5%的上次高位,加上中短線市寬兩者均與阻力區底尚有差距,估計恒指短期有條件繼續尋頂。

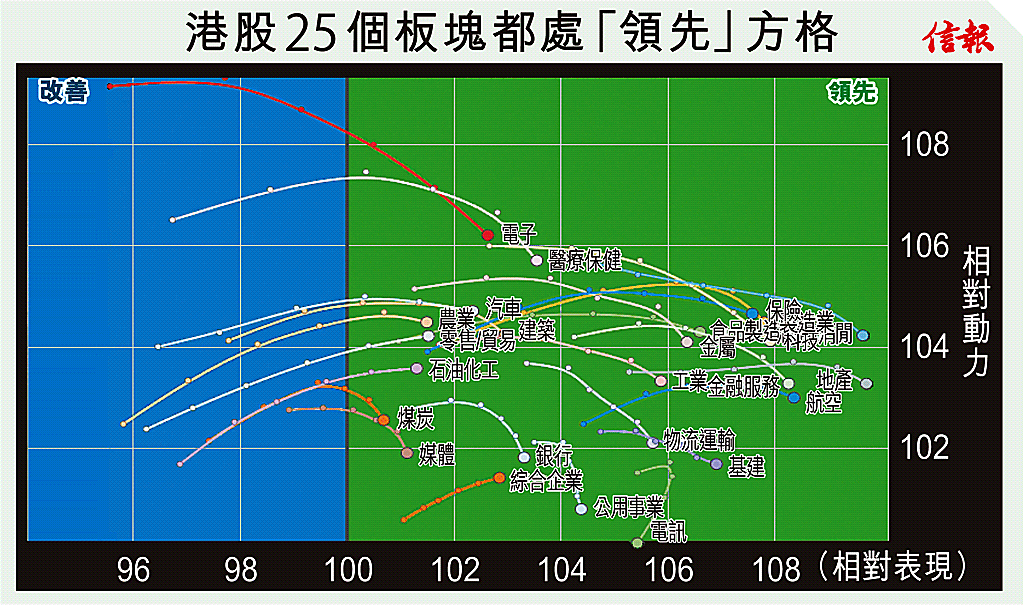

值得一提的是,附【圖】所見,全部25個板塊(RA+周線)都處於「領先」方格,代表大市已相當超買,個別尤其是權重板塊若出現回調,很大機會拖慢恒指升勢。

信報投資研究部

立即試用EJFQ 盡覽獨家內容